二、医美中游医美机构

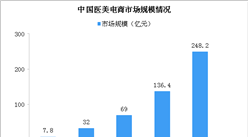

(一)中国医疗医疗市场增长快

目前,中国已成为第二大医疗美容服务市场,并且市场规模不断扩大。2014年医疗美容服务市场总收入521亿元,2019年增至1521亿元。受疫情影响,不少消费者推迟了医美计划,预计2020年中国医疗美容服务市场总收入将有所下降。随着疫情好转,中国医美医疗美容服务市场将回暖,预计2021年中国医疗美容服务市场规模将达1727亿元。

数据来源:国际美容整形外科协会、中商产业研究院整理

(二)私人医疗美容服务市场市场潜力大

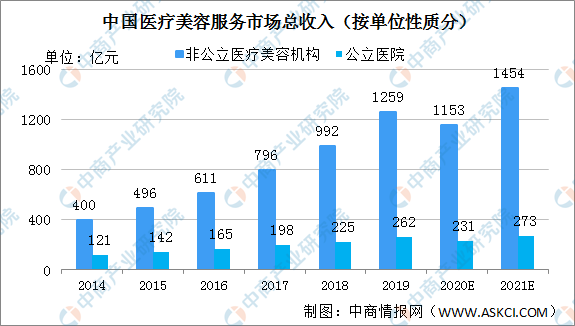

我国医疗美容服务主体主要有公立医院的整形外科、皮肤科和非公立医疗美容机构,其中非公立医疗美容机构又分为大型连锁医院、中型医院和小型诊所,数量众多,较为分散。公立医院因其公立性质,主要承担治疗性医疗服务,而医疗美容偏向于消费性医疗服务,民营资本充分竞争,非公立医疗美容机构是其主要服务主体。

2018年,非公立医疗美容机构收入占市场总收入的81.5%,达992亿元,而2014年为400亿元,2014-2018年的复合年增长率为25.5%。受疫情影响,医疗美容消费减少,预计2020年非公立医疗美容机构收入将下降。由于医疗美容需求不断增长,随着疫情好转,医疗美容需求将慢慢释放,预计2021年中国非公立医疗美容机构总收入将达1454亿元。公立医院美容服务市场增长相对缓慢。公立医院医疗美容服务市场规模由2014年的121亿元增至2018年的225亿元,复合年增长率为16.7%。预计2021年公立医院医疗美容服务市场收入将达到273亿元。

数据来源:国际美容整形外科协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年新冠肺炎疫情下全球及中国医美激光行业发展现状调研及投资前景分析报告

2020年新冠肺炎疫情下全球及中国医美激光行业发展现状调研及投资前景分析报告

2021-2026年梅州市建筑业市场发展情况与投资前景研究报告

2021-2026年梅州市建筑业市场发展情况与投资前景研究报告

2021-2026年汕尾市建筑业市场发展情况与投资前景研究报告

2021-2026年汕尾市建筑业市场发展情况与投资前景研究报告

2021-2026年阳江市建筑业市场发展情况与投资前景研究报告

2021-2026年阳江市建筑业市场发展情况与投资前景研究报告