二、医用耗材

健康体检行业需要大量使用医用耗材,主要为一次性医用材料以及检验试剂类,主要包括血常规试剂、生化试剂、免疫试剂等。医用消耗品价格受产品原材料价格影响较大,因医用消耗品行业生产厂商多,市场集中度较低,近年来产品价格波动幅度较小。同时,由于医用消耗品行业多为经销商代销,即使消耗品价格短期出现一定幅度上涨,经销商为维持现有市场,选择放弃部分利润以维持现有销售价格,有利于健康体检行业长期稳定的发展。

(一)医用耗材市场需求量大

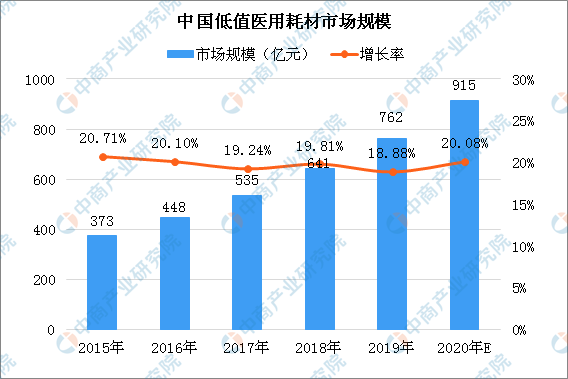

从价值角度讲,医用耗材可分为高值医用耗材和低值医用耗材。医械汇发布的《中国医疗器械蓝皮书(2019版)》显示,高值医用耗材市场将保持持续增长,但受集中采购、进口替代等因素影响,增速将逐年趋缓,2018年高值医用耗材市场规模约为1046亿元。相比高值医用耗材,低值医用耗材因应用广泛,同时受益于我国人民生活水平的提高和医疗需求的增长,将继续保持高速增长,2018年低值医用耗材市场规模为641亿元,同比增长19.81%。

近几年,国家医疗卫生的持续投入、居民支付能力提升以及人口老龄化趋势加剧,有力的推动了医疗耗材行业的发展。此外,随着统一城乡居民基本医疗保险体系工作的逐步推进,医疗保障体系的覆盖范围和保障水平将稳步提高,从而带动对医疗服务的需求,进一步释放医用耗材产品需求的增长潜力。预计2020年低值医用耗材市场规模突破900亿元。

数据来源:医械汇、中商产业研究院整理

(二)中国低端、中端医用耗材实现国产替代化

现阶段,我国高值医用耗材市场中,以强生、美敦力、雅培、史赛克、波士顿科学等为代表的国外厂商在中高端产品领域竞争激烈,并占据了中高端市场的主流地位。而国内以乐普医疗、微创医疗、鱼跃医疗等为代表的生产厂商,在技术上逐步缩小与国外知名厂商的差距。目前在低端、中端产品领域已逐步实现国产的替代化。

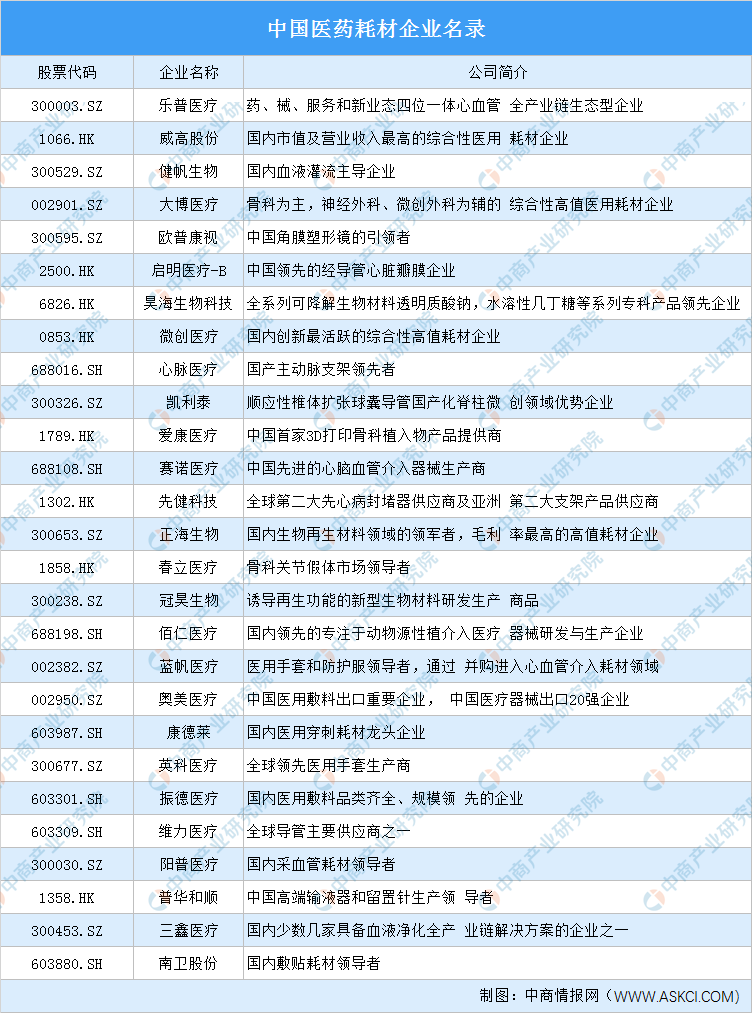

从企业分布来看,我国高值医用耗材上市企业分布于血管介入、骨科植入物、眼科植入物和血液净化等细分领域。低值医用耗材上市企业分布于医用敷料、手套、采血管和输液穿刺等细分领域。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国健康体检行业深度研究及发展前景投资预测分析报告

2025-2030年中国健康体检行业深度研究及发展前景投资预测分析报告

2025-2030年中国健康体检行业深度分析及发展前景预测研究报告

2025-2030年中国健康体检行业深度分析及发展前景预测研究报告

2024-2030年中国健康体检市场调查与投资机会前景专题研究报告

2024-2030年中国健康体检市场调查与投资机会前景专题研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)