3、神奇的“疯人院”

康宁医院属于精神专科医疗服务行业,上游为药品、耗材和医疗设备行业,下游直接面向精神疾病患者及其家属。

据媒体平台“中环现场”报道,2015年,中国有超过1.8亿人患有精神疾病,也就是说,差不多每8个人当中,就有一个精神疾病患者。[1]

精神疾病的特点是:反复发作,治疗周期较长,病人需要长期的住院护理服务,因此,治疗费用高。

就拿康宁医院港股2016年财报为例,2016年住院平均每日开支为388元,门诊则更贵,每次513元。其中,治疗护理费占大头,约占60%左右。

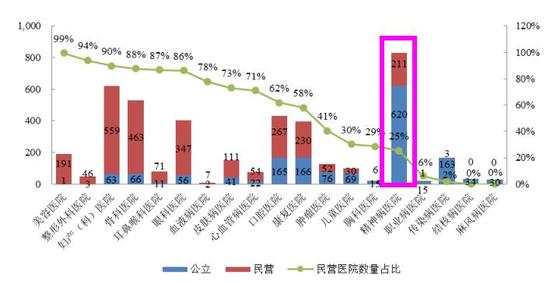

据资料显示,目前我国精神病领域的医疗资源供不应求。截至2015年底,全国精神病医院数量约800家,精神科医生人数2万多人,病床数量约40万张,而重度精神病患者人数超过1600万。[2]

从规模上看,民营精神科医疗市场规模从2010年的22亿,增至2014年的51亿。预2019年市场规模将增至136亿,年均复合增长率为21.8%。

值得注意的是,国内的精神科医疗市场较为分散:2014年,前十大精神科医疗集团的收入共占市场总收入(299亿)的8.2%。

TOP5分别是上海市精神卫生中心、康宁医院、首都医科大学附属北京安定医院、广州市精神病医院、北京回龙观医院。

其中,康宁医院是唯一一个民营性质的精神病医院,位居行业第二,其余全部为公立医院。不仅如此,精神病医疗行业整体状况也是民营机构参与度低,民营资本占比仅25%。

面对这样的行业态势,康宁医院却能够凭借民营身份突围,晋升行业老二,也很牛逼了。

4、上市几大问题

应收账款未计提坏账准备、多起医疗事故

目前,康宁医院IPO材料已反馈,但尚未预披露更新。我们通过梳理,发现了以下几点问题,监管可能会关注:毛利率波动、应收账款未计提坏账准备、关联方资金占用、医疗事故瑕疵、募集资金必要性。具体来看:

1)毛利波动大

2013-2015年,康宁医院的综合毛利率整体波动不大,但是部分分项业务的毛利率波动较大。其中,管理服务的毛利率从77%下跌到48%,药品销售毛利率从25%下跌到19%。

康宁解释为:无形资产摊销变多、药品销售价格下降,以及存在一定的商业折扣。

那么,毛利率为何波动这么大,是否合理?无形资产是如何摊销的,摊销的依据是什么?药品销售过程中,存在的商业折扣,具体是怎么规定的。相信监管层一定会关注这些细节。

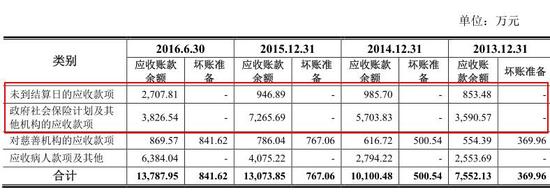

2)应收账款余额较大,主要应收款未计提坏账准备

2013-2015年末,应收账款账面价值分别为 7,182.17万元、9,599.94 万元、12,306.79 万元,占各期末流动资产的比例分别为 45.55%、57.66%、15.13%。

康宁医院解释,应收账款过高,一是因为面向个人患者,住院周期长,未结医药费形成了应收账款;同时,医保部门的结算周期较长,也形成了较大金额的应收款。

但是,康宁却未对上述两种情况计提坏账准备,这样是否合理?这点相信监管层也会关注。

3)给关联方垫资,经营性现金流量净额变负数

2013-2015年以及 2016 年 1-6 月,公司经营活动产生的现金流量净额分别为3,823.90 万元、3,015.45 万元、-506.28 万元和 3,798.44 万元。

其中,2015年的经营活动现金流量净额为负。从现金支出情况来看,“支付其他与经营活动相关的现金”增长了3倍,其中近50%用于给关联公司垫资。

这笔关联资金占用是否合理,监管层将会对其内控制度是否完善作出问询。

4)报告期出现32起医疗事故

报告期内,康宁医院涉及经济赔偿的医疗纠纷共有32起,其中有2起医疗事故需要承担次要责任,同时,还尚有1件医疗纠纷正在审理。

医疗行业最怕有医疗纠纷和医疗事故,这些负面事情对于康宁医院的影响和涉诉进展,势必也是监管问询的要点。

5)2015年货币资金增长15倍,募集资金必要性存疑

2015年,康宁医院港股上市,募资5.8亿,货币资金从2014年的3727万飙至6亿。到2016年中季度,账面还有5.2亿现金和银行存款。而本次募集资金项目总额为1.93亿,那么监管层可能会关注募集资金的必要性。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%