距离第一家民营银行的获批筹建,已经过去了三年。

据中商产业研究院统计数据,截至目前,共17家民营银行获批筹建,除辽宁振兴银行与安徽新安银行未开业,其他15家均已开业。

6月份以来,首批民营银行除了浙江民商银行外,天津金城银行、上海华瑞银行、网商银行和微众银行先后公布了2016年年报。虽然姗姗来迟,但这是4家银行成立以来披露的首个完整会计年度的财报,自然赚足了市场眼球。几家银行虽然发展路径不同,但是在一些银行业关键性指标上还是可以形成对比。

4家银行全部扭亏为盈 微众银行最赚钱

业绩永远是硬道理,对于创新设立的首批民营银行来说,净利润自然是验证公司战略和执行的重要维度之一。4家银行中,微众银行净利润最惊艳,不仅扭亏为盈,而且一举在4家银行中拔得头筹。

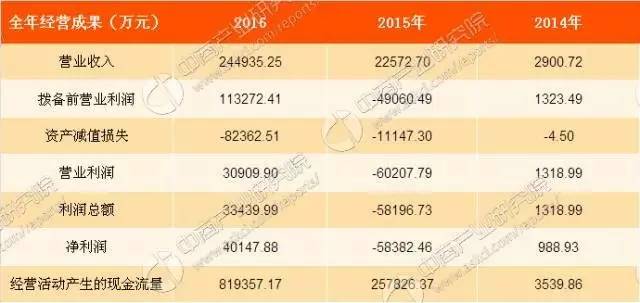

年报显示,微众银行2016年实现净利润4.01亿元,而2015年则为亏损5.8亿元。

数据来源:中商产业研究院

2016年,网商银行净利润为3.15亿元,而2015年该行净亏损6874万元;上海华瑞银行去年净利润1.42亿元,而2015年该行净亏损456.7万元;金城银行2016年实现净利润1.28亿元,而2015年该行净亏损3566.2万元。

两年时间实现盈利为“互联网+银行”更添一把火。微众银行和网商银行这两个互联网银行不负众望地交出了优秀的成绩,证明了专注耕耘优势领域、追求差异化发展可以更有效地挖掘细分市场。两者都以贷款业务为主,2016年利息收入增速分别高达惊人的1105%和839%,资产规模增速分别为103%和440%。

值得一提的是,微众银行是2015年亏损最严重的银行,不仅能在2016年扭亏为盈,还是2016年最会赚钱的银行。据了解,微众银行的业绩爆发主要得益于该行的拳头产品“微粒贷”的异军突起。

年报数据显示,“微粒贷”作为全线上运营的信贷产品,基于大数据风控技术,依托微信和手机QQ提供个人小额信用贷款。截至2016年年末,“微粒贷”产品累计发放贷款1987亿元,笔均放款约8000元。

此前有数据显示,微粒贷在上线一周年,即2016年5月15日累计发放贷款400亿元,至当年12月末增速达近4倍。而最新数据显示,截至今年微粒贷上线两周年之际,该产品共累计发放贷款总金额3600亿元,比今年年初亦增加80%。

资产质量稳定 华瑞银行表现最优

无论是传统银行,还是民营银行,保持良好的资产质量和控制风险始终是首要任务之一。4家银行中,华瑞银行资产质量最优,连续两年保持“零不良”;金城银行2016年的不良贷款率也仅为0.01%;而微众银行去年末的信贷资产规模比年初增长了7倍,不良贷款率为0.32%。

此外,网商银行未详细披露不良贷款率的相关数据,表示“全年在贷款规模快速增长的情况下,保证了较好的资产质量”。然而,相关人士透露称,网商银行目前不良率为0.36%,但由于实践时间还不久,其风控模型还需要时间的验证。

互联网银行虽然打开了“蓝海”,反过来也促进了传统银行更深度“触网”。在规模增速受限、资金成本高的市场环境下,大多数银行被迫向零售倾斜资源以获取新的机会。

资本充足率PK 网商银行低于行业均值

对于银行业金融机构来说,资本充足率不仅关乎银行自身风险控制,还受到监管硬约束,4家民营银行在该项指标上差距较大。

具体来看,截至去年年底,金城银行的资本充足率为24.94%,微众银行为20.21%,华瑞银行为14.32%,网商银行为11.07%。

数据显示,截至去年年底,商业银行(不含外国银行分行)加权平均核心一级资本充足率为10.75%,加权平均资本充足率为13.28%。也就是说,网商银行的资本充足率明显低于行业均值。

去年,微众银行溢价完成了增资扩股,在腾讯保持股比不变的同时,引进了有战略价值的新股东,净资本增长超过1倍。除了民营银行以外,增资扩股也是未上市银行最为常见的补充资本的方法,毕竟,此种方法可以同时提高资本充足率和核心一级资本充足率。

获客方式不同 盈利模式差异较大

民营银行主要分为两类:一类是以微众银行、网商银行为代表的互联网民营银行,一类则是华瑞银行这种发展模式与传统银行没有本质区别,但服务群体不同的线下民营银行。

这些民营银行主要有以下三个特点:

第一,定位主要集中个人消费和小微企业;

第二,业务类型基本涵盖存贷业务、结算、代理担保、交易及投行等一般业务资格;

第三,非互联网民营银行,盈利模式基本类似于传统银行,来自利息收入和非息收入两个方面;而互联网民营银行,其在互联网平台模式下,通过和同业高度合作,连接金融机构和小微企业或个人,通过提供平台收费的模式获取盈利。

微众银行和网商银行之所以能在资产规模、营收、利润等方面高于其他两家银行,很大一个原因在于其获客方式的不同。背靠腾讯和阿里两大互联网巨头,微众银行和网商银行这种新兴的互联网银行在获客上有巨大的优势,他们的客户主要以新增的为主,通过大数据对一些平台的客户进行分析挖掘,都是线下传统银行没有发现的客户。有了庞大的用户资源和数据,加上利用技术和数据不断完善风控模型,客户就有很大的增长空间。

而另外两家银行在获取线上用户上则比较逊色,但是,线下的民营银行则可以专注细分领域的金融服务,做到小而美,能对实体经济带来实实在在的帮助。

消金业务战局:入局3家 2家虎视眈眈

消费金融这片万亿蓝海,引人前赴后继。

随着消费金融行业的爆发,消费信贷业务自然也成为了众多民营银行的重点布局之一,而各家的玩法也不尽相同。

第一批成立的民营银行率先进军消费金融,5家民营银行中有3家推出了消费金融产品。

其中,微众银行就是依靠股东资源做自营产品的一个典型案例。微众银行的定位是互联网银行,其现金贷产品“微粒贷”通过手机QQ和微信获客,加上腾讯大量的数据积累作风控支持,实现了业绩的快速增长。

华瑞银行则是线上+线下的模式。

在线上,华瑞银行首先推出了员工贷。在线下场景中,华瑞银行与助贷企业读秒合作打造消费金融产品,华瑞银行提供资金,并与读秒进行联合风控,而华瑞的线下网点较少,通过助贷公司广布的场景、地推团队等优势弥补华瑞银行在获客、贷前、贷后管理等方面的短板。

据了解,华瑞银行也在通过与资产方合作,逐步摸索消费金融业务,从单纯的资金方角色,逐渐加强对消费金融业务的把控,变成运营消金产品的主体。

温州民商银行则立足本土,利用地方性资源优势,开展其自营业务。据了解,其贷款主要投向科技小微园、制造业、批发和零售业。

温州民商银行的消费金融产品有“商人贷”、“信惠贷”等,其客户以温州地区的用户为主,除了对借款人的借款用途有明确要求外,往往还要求借款人“具有温州地区常住户口或拥有当地产权房”、“在温州地区居住满一年”等等。

随着新一批有实力、有资源的民营银行积极探索消费金融业务,各方面的不断完善和业务模式的逐渐成熟,不久之后,也许还将出现新的消金黑马。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国民营银行发展模式及供需格局预测研究报告

2022-2027年中国民营银行发展模式及供需格局预测研究报告

2022-2027年中国民营银行行业供需格局与投资趋势研究预测报告

2022-2027年中国民营银行行业供需格局与投资趋势研究预测报告

2018-2023年互联网+民营银行市场前景研究报告

2018-2023年互联网+民营银行市场前景研究报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)