二、国际金融市场形势

2016年,受经济复苏态势和地缘政治等因素影响,美元指数持续走强,全球主要经济体国债收益率和货币市场利率走势分化,股市和大宗商品市场回暖。

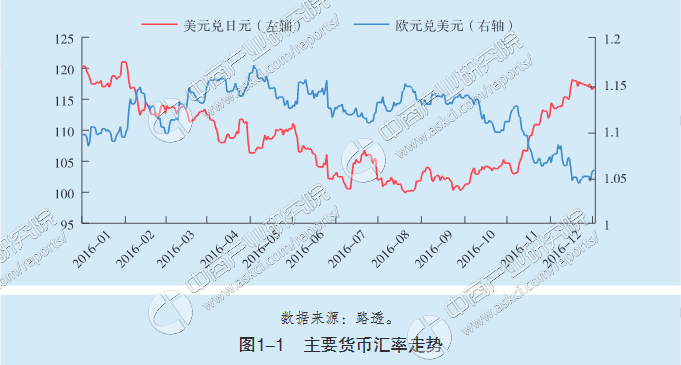

美元指数持续走强。截至2016年末,美元指数为102.38,较上年末上涨3.74%。受避险及套利因素影响,日元对美元汇率为116.87日元/美元,较上年末升值2.93%。除日本外,主要发达经济体货币对美元汇率出现不同程度贬值。欧元对美元汇率为1.05美元/欧元,较上年末贬值3.2%;英镑对美元汇率为1.23英镑/美元,较上年末贬值16.30%。新兴市场经济体方面,俄罗斯卢布、巴西雷亚尔和南非兰特对美元汇率较上年末分别升值19.08%、21.7%与12.60%;印度卢比、墨西哥比索和土耳其里拉分别贬值2.57%、17.11%和17.30%。

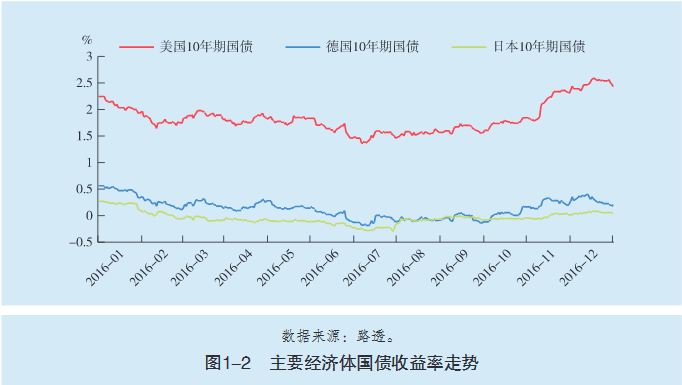

主要经济体国债收益率走势继续分化。发达经济体方面,截至2016年末,美国10年期国债收益率收于2.432%,较上年末上涨16个基点;德国、英国和日本10年期国债收益率分别收于0.207%、1.24%和0.049%,较上年末分别下降43个、72个和22个基点。新兴市场经济体方面,印度、俄罗斯和巴西10年期国债收益率较上年末分别下降124个、136个和503个基点;墨西哥、土耳其10年期国债收益率较上年末分别上升118个和62个基点。

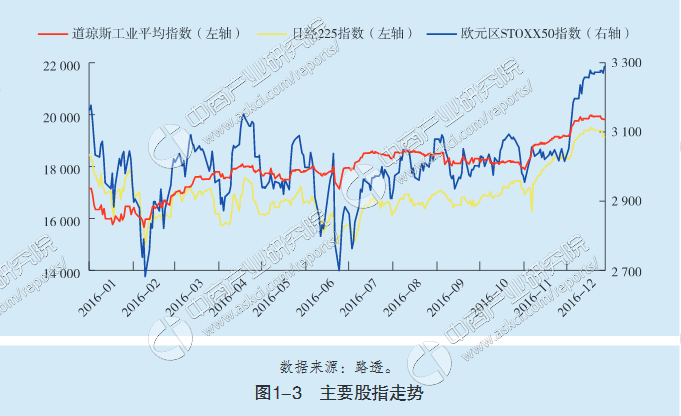

主要经济体股市普遍回暖。截至2016年末,美国道琼斯工业平均指数、日本日经225指数、欧元区STOXX50指数、德国法兰克福DAX指数、英国富时100指数较上年末分别上涨了13.42%、0.42%、0.70%、6.87%和14.43%。新兴市场经济体中,印度、印度尼西亚、巴西和俄罗斯股市分别较上年末上涨1.95%、15.32%、38.93%和52.22%。

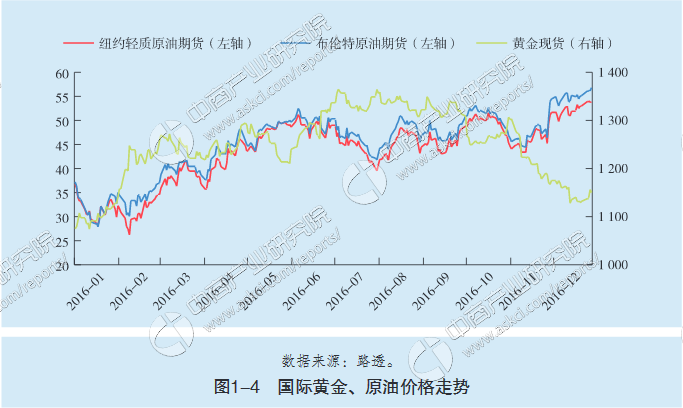

国际主要大宗商品价格有所回升。截至2016年末,涵盖全球主要大宗商品的美国商品调查局(CRB)现货综合指数报收423.08,较上年末回升48.38,结束了连续下跌势头。伦敦布伦特原油期货和纽约轻质原油期货价格分别为56.82美元/桶和53.72美元/桶,较上年末分别上涨52.41%与45.03%。国际金价震荡上涨,黄金现货价格为1150美元/盎司,较上年末上涨8.46%。

全球货币市场利率走势呈现分化。2016年,伦敦同业拆借市场美元隔夜Libor在美联储加息预期下震荡走高,11月后上升势头更为明显,2016年末收于0.692%,较年初上升32个基点。受欧央行宽松货币政策升级和英国脱欧等因素影响,欧元隔夜Libor收于-0.414%,较年初下跌13个基点。欧元区隔夜Euribor继续下行,收于-0.329%,较年初下跌了9个基点。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%