二、白酒企业经营情况

1、白酒行业集中度提升 企业数量下降

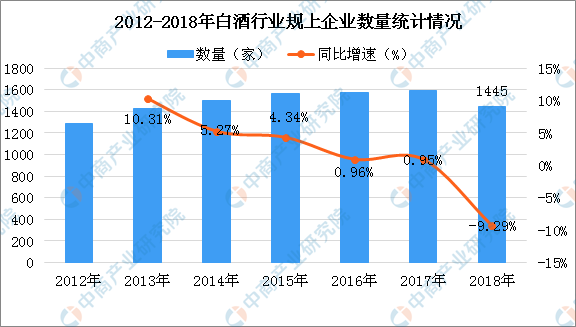

白酒行业历经调整期后,2018年中国规模以上白酒企业数量首次出现下降现象。据数据显示:截至2018年底,白酒行业规模以上企业数量为1445家,与去年同期相比减少148家,企业数同比减少9.29%。白酒行业出现强者恒强弱者恒弱的马太效应,小型酒企在竞争中惨遭淘汰。

数据来源:国家统计局、中商产业研究院整理

2、白酒行业回暖 酒企利润增加

据中国酒业协会第五届理事会第九次(扩大)会议上公布的数据:2018年1-12月,全国规模以上1445家白酒企业完成销售收入5363.83亿元,同比增长12.88%;从利润方面来看:2018年白酒行业规模以上企业实现利润总额为1250.5亿元,同比增长29.98%。这一数据中最突出的点,无疑是白酒板块实现的利润总额,占据了酿酒全行业将近85%的比例,这也是白酒行业回暖的一大征兆。

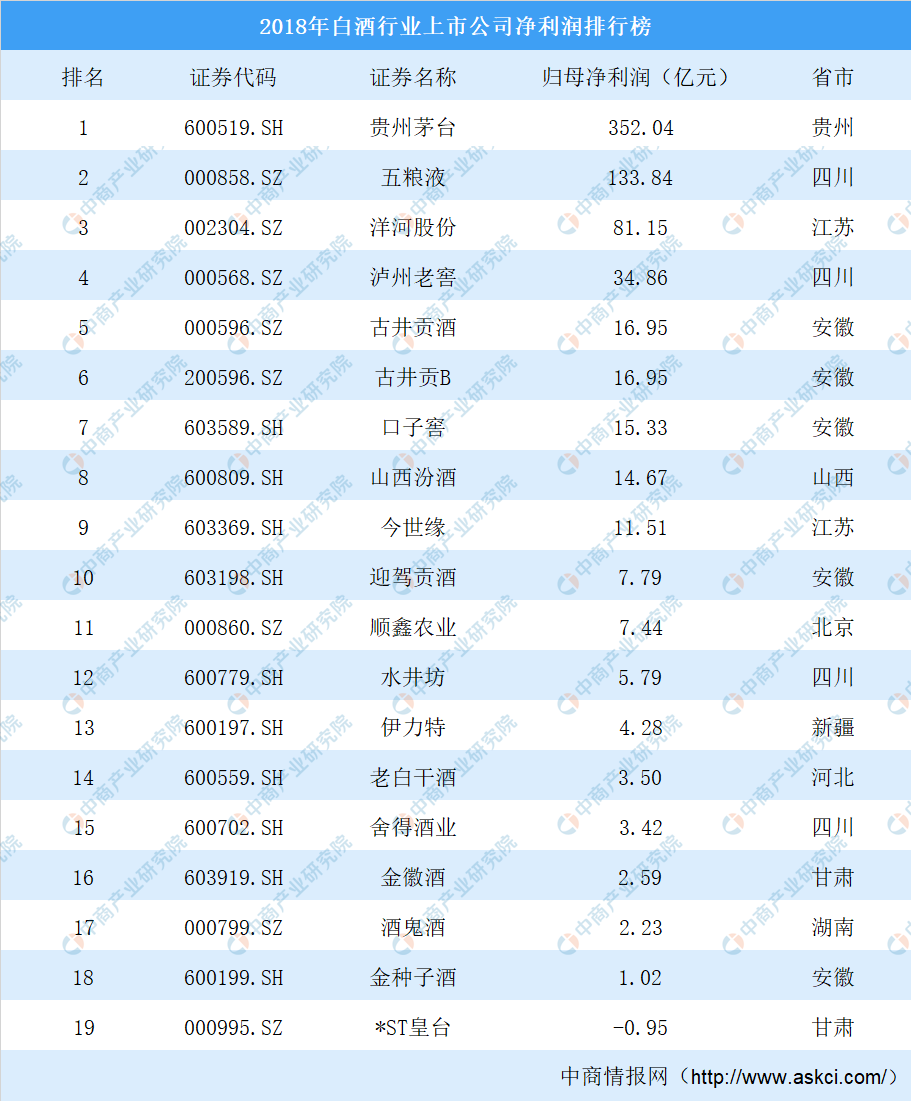

2018年,国内两大白酒上市公司贵州茅台和五粮液净利润分别增长30.42%、39.19%,超过行业整体利润增长水平,舍得酒业、老白干酒净利润翻了倍。但也有不少酒企开始掉队,业绩明显落后行业平均水平,白酒业“二八分化”的态势愈加明显。

数据来源:公司公告、中商产业研究院整理

3、2019年酒企集体涨价抢占高端市场

今年5月份以来,随着五粮液、国窖1573、梦之蓝、青花郎、古井贡古等高端产品宣布停货或涨价计划。从涨价幅度来看,小幅稳涨为主,涨价幅度在15%-20%之间。以茅台、五粮液为首的高端白酒量价齐升,给次高端及区域酒企的量价上升提供了空间,酒企们纷纷涨价就是为了占领次高端价格带,在酒业变局前夜提前占据高价带谋出路。

目前,行业寡头格局态势逐渐稳定,中国白酒行业正迎来全国化白酒区域下沉以及区域白酒走向全国化布局的阶段。市场开始向优质产能、优质品牌集中,而面对日益加剧的市场竞争,中小白酒企业的发展前景和市场空间进一步被挤压。超高端酒竞争格局已经明晰,高端酒和次高端酒会竞争激烈;次高端价位以下,地方龙头将和全国品牌进行竞争。

三、白酒行业发展趋势

高端化、品牌化、集中度提高、向优势特色产区集中是当前我国白酒行业呈现的新特点、新趋势。

1、高端化趋势。以2018年为例,数据显示,2018年高端白酒销售总额为5363亿元,比2017年增长了12.88%,其中利润为1250亿元,利润同比增速为29.98%。高端白酒行业利润空间较大,从一定程度上反映出白酒行业高端化的趋势。

2、品牌化趋势。随着经济发展,人们的消费水平进一步提高。品牌白酒的渠道不断下沉,白酒消费进一步趋向品牌化。

3、集中度进一步提高。近年来,前七大酒企(茅台、五粮液、洋河、泸州老窖、山西汾酒、郎酒、剑南春)的合并市场占有率不断从约18%上升至约34%,行业品牌集中度越来越高。另外,前7大酒企每年平均保持了20%以上的增速,正在逐步蚕食地方中小品牌的市场份额。

4、向优势特色产区集中。4月8日,国家发改委公布了“关于就《产业结构调整指导目录(2019年本,征求意见稿)》公开征求意见的公告。《征求意见稿》第二类限制类中,虽然“白酒生产线”依然在列,但备注了“白酒优势产区除外”,这无疑利好白酒优势产区。

更多资料请参考中商产业研究院发布的《2019-2024年中国白酒行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布