房企“围猎” 物流地产

作为物流业和房地产业的衍生产业,一线城市物流设施的投资净回报率为6%-8%,明显高于商业地产和住宅地产。在政策扶持力度持续增大、电商快速发展的当下,物流地产逐渐受到各大房企关注,万科、绿地、碧桂园、海航、招商局等传统房企也纷纷涉足物流地产,尤其是万科表现最为抢眼。

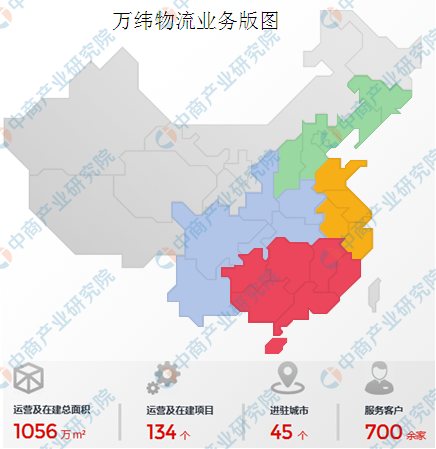

2018年万科新增64个物流地产,权益溢价款95.5亿元,物流地产集中在上海、宁波、杭州、天津等地区。2018年万科围绕物流地产的一系列动作中,最引人关注的当属7月的一起并购案——万科将太古实业旗下的太古冷链物流资产包(上海、广州、南京、成都、厦门、廊坊、宁波在内的7座冷库)收入囊中。据悉,万科物流成立于2015年,目前万科物流已经进入全国45个全国主要城市,拥有134个运营及在建项目,在建及运营面积1056万平方米,服务客户700余家。

资料来源:万科官网

物流地产区域投资机会

因物流需求强劲但供应相对匮乏,中国物流业的投资意向仍然很高。地理位置方面,中国配送中心位于三大经济活动中心:珠江三角洲(南部)、长江三角洲(东部)及京津地区(东北部)。一直以来,港口对发展物流设施至关重要,各港口围绕上述三大配送中心密集分布。同样,更新的运输模式亦主要集中于该三大中心。此外,武汉因地理位置优势成为华中的物流枢纽,物流地产发展空间大。

大北京概览(北京、天津及廊坊)

日益富裕的中产阶层带动的强劲需求趋势(推动消费增长)是北京市场的重要驱动力,对整个中国亦是如此。电子商务行业现是大北京物流市场最重要的需求驱动因素之一。企业对消费者电子商务市场的快速增长是北京及周边地区若干大空间被租赁的原因。过去,电子商务公司在北京租赁空间进行最後一英里配送及服务于该市大众。为服务华北其他地区,电子商务公司通常在卫星市场廊坊及天津北部开展业务。

第三方物流服务供应商构成另一主要需求推动力。过去十年零售总额的持续发展导致第三方物流服务供应商的强劲需求。除电子商务及第三方物流服务供应商外,实体零售商及制造商亦大量涌入。制药公司亦是该市场物流空间的重要租户。

北京是中国首都,物流业直接受益于座落在此的中央政府组织。2015年前,北京是最大的主要物流枢纽,总物流空间约为2.0百万平方米。然而,2014年推出「疏解北京非首都功能」政策後,市内供应略有放缓。2015年,天津超越北京成为华北最大的主要物流枢纽。大北京(北京、天津、廊坊)地区现有约5.5百万平方米的国际标准物流空间,占仲量联行所追踪中国24个城市之空间的15%。

大上海概览(上海和卫星城嘉兴、太仓及崑山)

上海是中国最大的物流市场,亦是重要的门户城市。上海不断发展的零售市场一直吸引本地及国际零售商。对物流空间的需求基本上受本地及区域消费市场增长的推动,实体零售商及电子商务公司(加上提供服务的第三方物流服务供应商)寻求现代仓库空间。制造商是上海的另一个主要需求驱动力。

上海境内,需要靠近中央商务区的租户通常会形成租户基地,例如连锁超市。上海卫星城的需求驱动力与上海相似。例如,崑山、太仓及嘉兴可方便地接触上海消费者,同时亦能向长江三角洲日益富裕的中等城市有效配送。

崑山是上海的重要卫星城,乃至中国最重要的物流市场之一。崑山邻近上海,尤其邻近上海中央商务区,因此相比上海更遥远的郊区,其市场位置更优越。需要区域(长江三角洲地区)配送及上海市配送的租户,对市内空间的需求很大。平湖是嘉兴的新兴分市场,存量及租金水平低于嘉兴。平湖的项目通常位于高速公路沿线,吸引从上海和嘉兴其他更成熟市场外溢的需求。

其他少数新兴物流地因邻近上海亦视为是大上海市场的一部分。一个例子是苏州,这是一个受益于崑山供应有限及租金不断增长的新兴市场。许多开发商和投资者正在该地区物色机会,以代替崑山市场。具体而言,苏州吴江分市场的汾湖地区,因靠近上海且可便捷出入连接上海和更广阔的长江三角洲地区的G50高速公路而受到开发商和租户的关注。

大广州概览(广州、佛山和东莞)

与中国其他市场类似,强大的消费需求一直是大广州市场发展的主要推动力。作为华南主要的配送中心,广州吸引许多主要的电子商务零售商。例如,京东、亚马逊及苏宁均在广州设立区域配送设施。第三方物流服务供应商的需求亦保持强劲,并随电子商务公司的发展而增加。传统零售商和超市亦是仓储租赁市场的活跃参与者。广州的主要分市场包括黄埔、增城、花都及从化,其中黄埔是广州的核心分市场,亦是总物流空间最大的分市场。

广州缺乏可用空间,因而需要向邻近城市扩散,例如佛山和东莞。近年来,电子商务公司在珠江三角洲地区迅猛发展,东莞跻身最受青睐的电子商务公司经营地之一,仅次于广州和深圳。电子商务公司的扩展刺激电子商务零售商和第三方物流服务供应商的需求。

东莞是华南传统的制造业基地,如今发展为新兴的区域物流枢纽,是珠江三角洲地区的增长引擎正由制造业及国际贸易向侧重国内消费的产业转型的典型例子。东莞位于华南两座1线城市深圳与广州之间。深圳与广州是中国传统上最受供应限制的物流市场。东莞的交通网络四通八达,周围有五条主要高速公路,进出珠江口极为便捷。便利的交通使得东莞可轻易通达广州和中山等附近城市。

随着广州核心分市场租用率上升,且未来供应会集中在非核心区,预计需求会向佛山与东莞持续扩散。该等市场可用空间更多,租金水平普遍较低。

另外,大湾区(包括香港、澳门两个特别行政区和广东9座城市)大力发展基础设施建设,有助该地区的一体化进程。大湾区覆盖面积约为旧金山湾区的三倍,人口超过69百万,GDP约为1.5万亿美元,堪比东京湾区及纽约大都市区。近期的地标性基建项目包括港珠澳大桥及广深港高速铁路。在建项目例如深中通道(2024年)及虎门二桥(2019年)将进一步缩短珠江三角洲地区的通行时间。

武汉概览

武汉因地理位置优势成为华中的物流枢纽。武汉高速公路网络高度发达,因而第三方物流服务供应商可辐射邻近省份。主要租户分为电子商务公司、第三方物流服务供应商、零售商及制造业公司。

湖北省的电子商务销售额为华中地区最高,其中武汉销售额占湖北省销售额逾70%。许多知名电子商务公司在武汉设立区域总部,包括京东、小米及唯品会。消费品销售持续增长,加之畅旺的零售氛围,使得该地区零售商迅速发展。

武汉目前的总物流空间约为1.57百万平方米。2018年第三季度至2020年间,预计建成超过1百万平方米的仓储空间。

武汉市区的六个分市场中,预计东西湖和黄陂分市场将继续表现强劲。两个分市场均邻近重要基础设施节点,包括机场和G4高速公路(连接北京、广州和香港的中国南北交通大动脉京港澳高速公路)入口。

物流地产面临多重挑战

物流地产有极大的发展空间,颇受资本喜爱,但同时也面临多重挑战,比如:土地有效供应不足,投资周期较长、行业竞争加剧等。从物流地产行业来看,除少数外资企业具有较为成熟的产品外,一些本土物流地产商在产品服务定位和持续盈利上凸显短板,多数物流地产企业依旧在苦苦探索盈利模式。中商产业研究院是一家“大数据+研究+规划+落地”的一体化产业咨询服务机构!在物流地产方面,中商产业研究院可提供立项拿地、产品设计、开发与建设、招商规划、运营规划、资本运作等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国产业地产市场深度研究及发展前景投资预测分析报告

2025-2030年中国产业地产市场深度研究及发展前景投资预测分析报告

2023-2028年中国产业地产专题研究及发展前景预测评估报告

2023-2028年中国产业地产专题研究及发展前景预测评估报告

2022-2027年中国产业地产需求预测及产业发展趋势前瞻报告

2022-2027年中国产业地产需求预测及产业发展趋势前瞻报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)