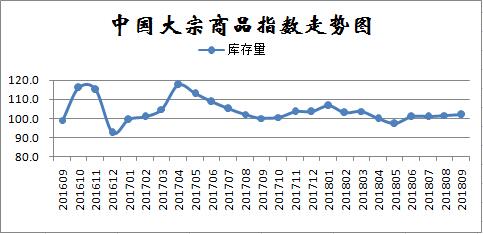

三、库存压力仍在加大

2018年9月份,大宗商品库存指数为102.0%,连续四个月上升,为近六个月以来的最高,显示当前国内大宗商品市场去库存压力持续加大。各主要商品中,除成品油库存继续减少外,其余品种均有所增长,特别是钢铁和化工库存增速加快。

1、钢铁库存继续回升

2018年9份,钢铁库存指数继续反弹,升至2017年6月份以来最高点,至105.4%,显示当前钢市由于供需有所失衡,库存压力明显加大。据西本新干线监测库存数据显示,截至9月28日,国内主要钢材品种库存总量为1001.97万吨,较8月末增长0.11%,较去年同期增长4.54%。从钢厂库存来看,据中钢协数据显示,截止9月中旬末,重点钢企钢材库存为1257.87万吨,较上旬增加32.45万吨,旬环比增幅为2.65%。较去年同期减少26.46吨,降幅为2.06%。与去年同期相比较,全国钢材市场库存增加43.52万吨,钢厂库存减少26.46万吨,市场库存和钢厂库存合计较去年同期增加17.06万吨,而上月为减少52.85万吨。

2、铁矿石库存持续累积

2018年9月份,铁矿石库存量较上月增长0.2%,增速较上月回落0.5个百分点。从市场情况来看,年初依然不断创出历史新高的港口库存,在二季度以后便不断回落。尽管整体水平仍处历史高位,而目前的水平已是年内的低位。数据显示截止至9月21日,港口库存1.48亿吨,较此前创下的1.63亿吨高点减少1525万吨。结合往年的情况看,从2015年开始,随着四季度国外主要矿山发货量增加,港口铁矿石库存均会进入累库周期。今年的情况预计不会有所改变,港口铁矿石库存在进入10月份后压力会再度回升。截至9月21日国内大中型钢厂进口铁矿石平均库存25天,近一个月以来维持在25天以上,8月初一度高达27天。去年同期维持在23.5天,2016年同期维持在21天。从数据对比来看,今年钢厂平均库存高于前两年。因此,从港口进口矿库存量和钢厂库存可用天数来看,现阶段库存水平均高于去年同期,后期还面临国外矿山四季度加大发货量,可以预计库存偏高的压力将维持,并会继续累积。

3、煤炭库存仍在增加

2018年9月份,煤炭库存量较上月增加4.1%,连续四个月呈现增长态势,但本月增速较上月减缓1.3个百分点。从市场情况来看,9月份是传统耗煤淡季,市场对现货煤采购需求不旺,加之台风“山竹”来袭,东南沿海气温下降明显,六大电力集团沿海主要电厂的煤炭日耗连续8天在60万吨以下运行,下游采购需求放缓。虽近期煤炭供应整体处于下降趋势,但在缺乏消费的拉动下,国内煤炭港口库存持续增长。9月份国内主要港口煤炭库存基本处于高位,其中秦皇岛港和曹妃甸港尤甚。为保障周边环境,秦皇岛港在河北省的战略规划下决定削弱煤炭等散杂货物的吞吐,今后逐渐转型为集装箱现代码头。9月份该港口实行疏港量控制并关闭旧码头,导致库存快速上升,船舶滞期严重。与此同时,周边的曹妃甸港口受益于蒙冀铁路的贯通,货物进、出通道顺畅,部分原本计划在秦皇岛港集港的货物改在曹妃甸港卸车。9月中旬,北方四港煤炭库存一度突破1700万吨,后期略有下降。截至2018年9月26日,国内六大发电集团煤炭库存合计1453.72万吨,高于去年同期的1034.75万吨。

综合来看,2018年9月份,随着传统消费旺季来临,国内大宗商品市场整体企稳向好,但国庆长假来临,短期终端需求基本停滞,商品库存或将进一步增加,供应压力加大将对国内大宗商品市场的走势形成明显的压制,预计10月份市场运行将会有所波动。不过,当前国内宏观气氛明显好转,市场情绪偏乐观,特别是政府加大税收优惠政策、融资环境改善等等,加之基础设施建设投资增速将企稳,市场需求的支撑基础仍在。综合分析,10月份国内大宗商品市场稳中向好的局面基本形成,但需求端能否持续回升以及持续加大的库存压力仍将给市场带来一定的变数。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)