中商情报网讯:2015年11月,国务院首次将‘公寓’定性为生活性服务业,并提出将重点支持长短租公寓等业务发展.2017年,中国长租公寓市场快速增长,长租公寓按照房源及经营方式的不同,一般将其分为集中式公寓企业和分散式公寓企业。

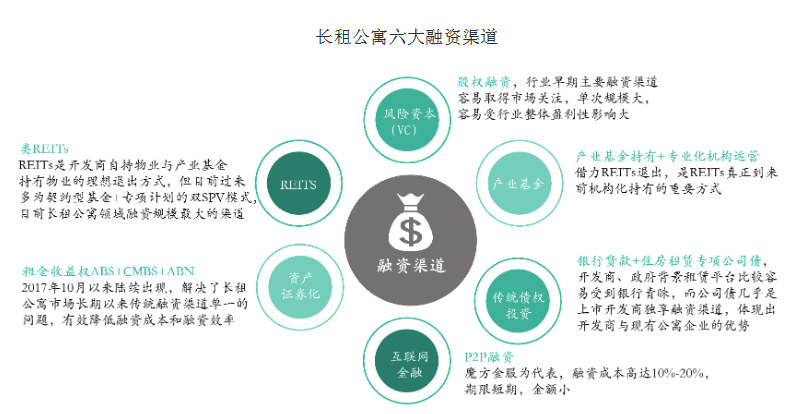

近年来,政府不断加大住房租赁政策扶持力度,特别是2018年证监会住建部发布的《关于推进住房租赁资产证券化相关工作的通知》,为长租公寓融资市场注入强心剂。

随着开发商纷纷试水、产业基金进入与银行开闸,目前长租公寓的融资方式逐渐多元化,融资规模也逐渐增长,形成风险资本股权融资、产业基金、传统债权融资、租金收益权等债权ABS以及类REITs权益型融资的六大融资方式。

长租公寓企业不同模式的资金需求及其融资方式存在显着的差异性。对于持有模式而言,行业准入门槛高,以开发商、产业基金为主,开发、收购资金需求大,形成大规模的资金沉淀。由于租金回报率不高,该模式并非国内的主流模式,不过持有模式适用所有融资渠道,并冀望REITs为最终退出路径。

作为国内长租公寓的主流模式,包租模式以中介系、酒店系、创业系为主,由于包租资金的垫付与装修配置存在较大的资金需求,但缺乏有价值的担保品抵押,融资渠道早期以VC股权融资为主,目前进行了租金收益权ABS尝试。

轻资产模式,本质为公寓品牌加盟,实现品牌赋能,核心能力在于品牌认知与强大的运营能力,即品牌选址、人员培训、服务体系等,因而资金需求比较少,可用融资渠道较少。

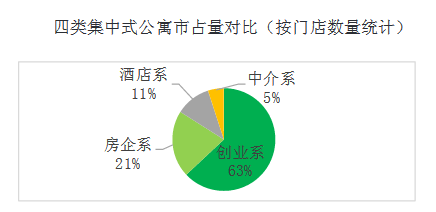

各类别集中式长租公寓占比

从门店数量来看,市场上数量最多占比最大的是创业系,主要原因在于创业系进入市场早,经过多年发展,不少企业已经形成了一定规模,门店数量较多。此外创业系企业数量多,发展快,其供给运营的长租公寓目前也是市场主流。而其他派系的公寓品牌数量较少,同时进入市场较晚,不少企业还处于探索阶段。从中长期来看,房企系等其他类别的集中式长租公寓的竞争力不容小觑。

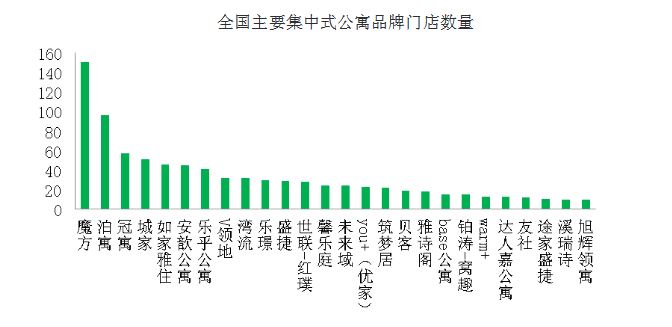

各集中式长租公寓门店数量

目前集中式长租公寓品牌中,门店数量最多的是魔方,其次是万科的泊寓和龙湖的冠寓。门店的规模和数量一定程度上体现了企业的标准化复制能力,形成完善的产品标准和模型以及运营方法论体系,有助于企业实现快速的规模扩张,提升运营效率,逐渐实现规模效应。但是规模效应的前提是成本的管控、效率的提升以及健康的现金流,而盲目的规模扩张反而可能造成资金和运营无法匹配。

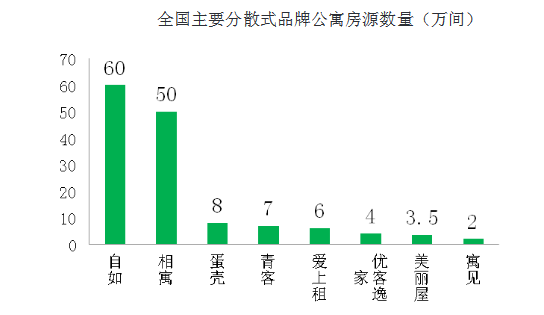

各分散式长租公寓房源数量

目前全国1000+家分散式长租公寓,但房源集中在前五家,由于房产中介机构的业务特色决定了能够接触到更多的个人房源,中介系企业房源优势明显。

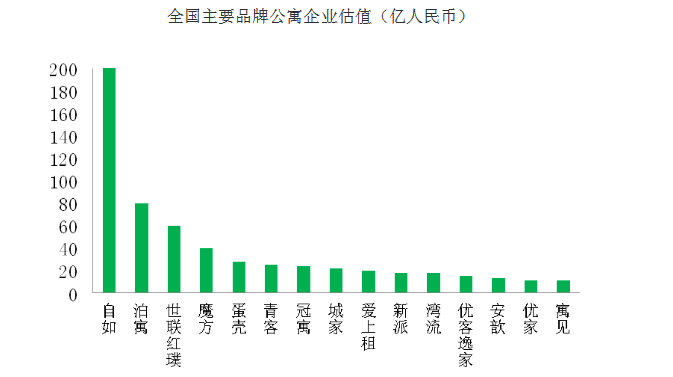

长租公寓品牌企业估值

目前全国主要品牌公寓企业当中,估值最高为自如,估值为200亿,较其他公寓企业优势较为明显。长租公寓品牌企业的估值除了企业规模本身之外,其品牌和股东背景也有较大影响。

更多资料请参考中商产业研究院发布的《2018-2023年中国长租公寓行业市场前景及投融资报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年珠海房地产市场研究及发展前景投资预测分析报告

2025-2030年珠海房地产市场研究及发展前景投资预测分析报告

2025-2030年重庆房地产市场深度研究及发展前景投资预测分析报告

2025-2030年重庆房地产市场深度研究及发展前景投资预测分析报告

2025-2030年中国长沙房地产市场研究及发展前景投资预测分析报告

2025-2030年中国长沙房地产市场研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)