三、新的三驾马车:驱动中国房地产商业模式的革新

从上图我们可以看到,资产证券化实现了中国房地产从原来的重资产往轻资产商业模式的转型,而核心是新的三驾马车:私募基金、CMBS、REITs。

1、私募基金:低估物业价值的发现者和修复者

对于私募基金来说,核心要具备几个技能:

第一个就是基础资产的配置能力,要能够发现市场被低估的物业。像新派公寓之前成立私募基金拿下北京CBD森德大厦,就是觉得这个大楼价值被低估了,通过功能改造存在价值修复的空间。像这种把传统的旧楼改成一个新楼,像新派公寓一样,他原来买的一个大厦才1.3亿,现在他通过改造之后,加上资产升值,这个楼价值5.7亿,相当于资产增值好几倍。这意味着你要具备物业增值能力,就是你怎么能把一个老旧的物业通过更新改造,提升物业本身的价值。

第二个就是基础资产的加工能力。不仅仅是配置资产,而是要加工基础资产。意味着你要具备“内容赋能”的能力。比如它原来经营不善,你怎么通过业态的调整,怎么给这个空间里面更多的内容,提升它的体验,来提升它的经营的效益。这相当于是一个资产管理人的角色,我们要从单纯的开发商变成一个资产管理人,开发商就像果农,而资产管理人就是能切水果拼盘的艺师。我们所有的东西都是在加工,比如说联合办公,我把屋子里面做各种各样的个性化的产品,其实就是把它从水果变成果盘的过程。这就相当于本来你这个水果坏了,我把这个坏的部分切掉,把剩下好的拼成果盘端上来,本来一文不值,最后那个果盘可以卖几十块。我们现在相当于就是通过这么一种增值改造的方式,把它从原来的烂水果变成一个果盘。

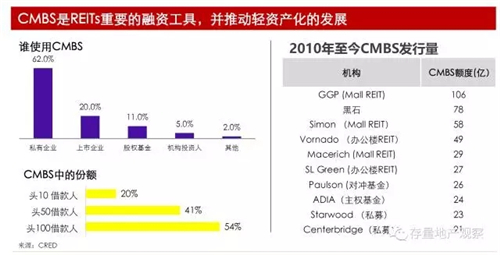

2、CMBS:低成本的融资工具,从“间接融资”到“直接融资”

以前我们都是通过银行贷款,从银行手里获得资金,这是一个间接融资的方式。这样下来的结果就是银行从中间赚了一笔,对企业来讲,我们的成本就高了。原来商业地产70%是通过银行贷款,利率比较高,有6%到15%。而CMBS相当于提供一个低成本的融资工具,像美国知名的私募基金黑石,以及REITs本身都在借助CMBS这个低成本的融资工具来进行融资,获得正杠杆收益。

资料来源:高和资本周以升《光荣、梦想和实践:不动产证券化的中国之路》

什么叫CMBS呢?给大家解释一下,这相当于是投行针对不同的贷款,它把众多的商业项目的贷款打包,做成一个证券化的产品,通过律师、评级等等,变成一个标准化的证券产品,分为优先级、中间级和劣后级,优先级就是那些险资、银行买的,中间级就是投资机构去买的,劣后级就是这个CMBS的发起人自己来兜底。

未来万一经营不善,首先要还的是优先级和中间级的钱,亏的部分由劣后来兜底。如果劣后还不够亏,再由中间级兜底,中间级还不够亏的话,优先级也要承担亏损,相当于它有逐层的收益保障。

CMBS是成熟市场一个非常重要的融资工具,但是我们国内目前才刚刚起步。CMBS比传统的融资会有更多的优势,比如说像这种经营性物业贷款,银行可能贷款的额度只有6—8倍,如果做成CMBS产品,它可以贷到10—12倍,贷款的额度更高。CMBS的贷款周期更长,一般来讲商业贷款周期不能超过10年,CMBS可以做成18年,而且每三年可以滚动续发。贷款利率是每年浮动的,CMBS的利率是稳定的,它不能随便动。贷款用途CMBS也是可以灵活使用的,因为你本身是基于现金流的,它没有用途的规定。但是物业贷要求你基本上就要用在项目上。增信措施方面,如果是经营性物业贷款,基本上要有集团担保,要有资产抵押,如果是做成CMBS产品,我就基于这个项目自身的现金流,可以自我增信,无非它用的方式就是超额覆盖,本来我未来的收益预计是5000万,我按照1.3倍,最后能贷4000万,整个的操作相对更简单一些,这是CMBS是银行贷款更有优势的一个点。

在中国,CMBS也有巨大的空间,中国有60万亿的商业物业的价值,美国的渗透率达到了20%,中国未来的市场应该也是一个6万亿的市场,这是一个特别大规模的市场,所以CMBS一定是未来的方向。当然现在国内做的有点扯淡,现在更多的还是一个强主体、弱资产的情况,大家更看重是谁来发,而其实真正要看的应该是资产的属性,可能开发商并不有名,但是这个资产是一个特别优质的资产,我在核心地段,经营又很好,为什么不能贷款呢,所以这其实是CMBS要注意的问题。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布