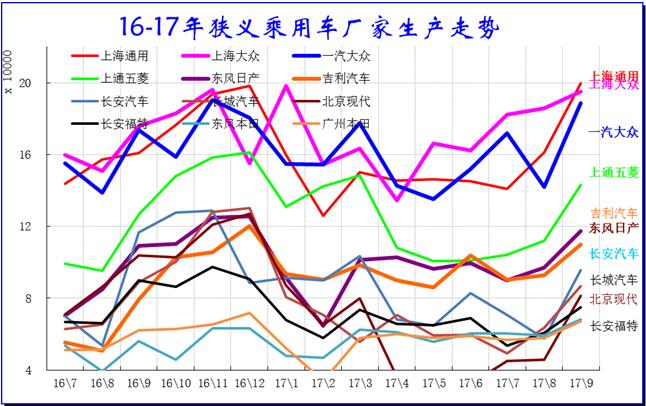

狭义乘用车企业产销走势

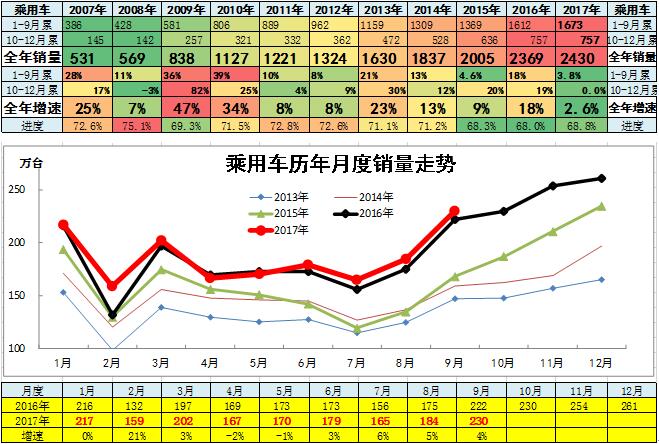

由于诸多因素影响,1-5月的乘用车走势下行压力巨大。6-9月乘用车走势回暖,但9月增速也是仅在3%左右。

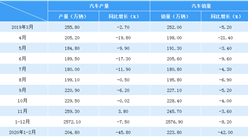

17年1-9月累计狭义乘用车销量1673.1万台,累计增速3.6%;17.9月狭义乘用车销量229.79万台,同比增长3.5%,环比增长24.6%。

17年1-9月累计轿车销量831.92万台,累计增速-1.4%;17.9月销量116.12万台,同比增长3.7%,环比增长24.5%。

17年1-9月累计MPV销量145.09万台,累计增速-14.7%;17.9月销量16.59万台,同比增长-25.1%,环比增长20.1%。

17年1-9月累计SUV销量696.09万台,累计增速15.8%;17.9月销量97.08万台,同比增长10.4%,环比增长25.5%。

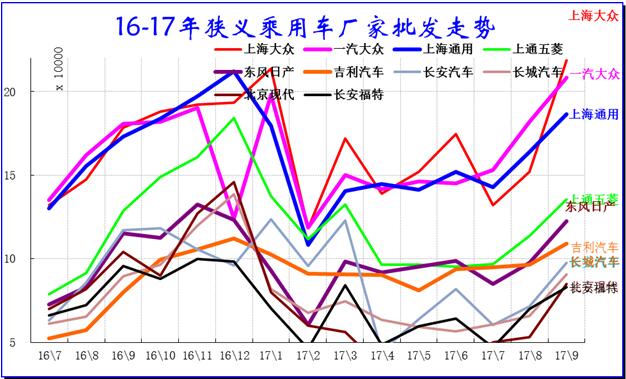

由于不同厂家的休假时间不同,9月企业生产表现分化。韩系生产调整,环比下滑较大。近期上海大众和一汽大众的生产表现超强,形成淡季新高的特征。五菱和上汽通用的环比走势平稳,长城也是环比下降较大。同比的走势也是剧烈分化,大部分厂家生产下滑或微增长。日系同比生产增长较好。

9月部分企业的销售与生产反差较大,销量环比走强较大,属于秋季回升。这也是对上半年的6月冲刺批发后,7月调整压力较大,但9月回暖没有16年同期表现的突出。吉利、一汽大众、东本的批发表现较好。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%