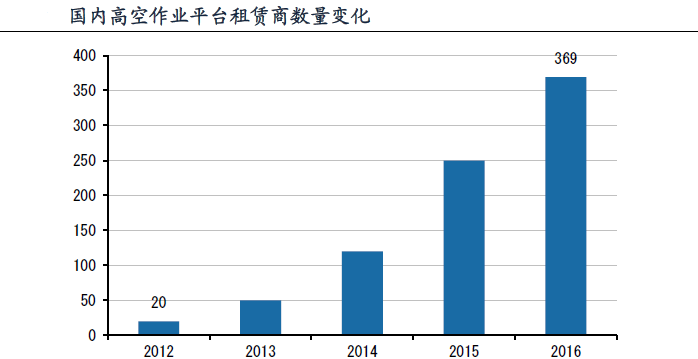

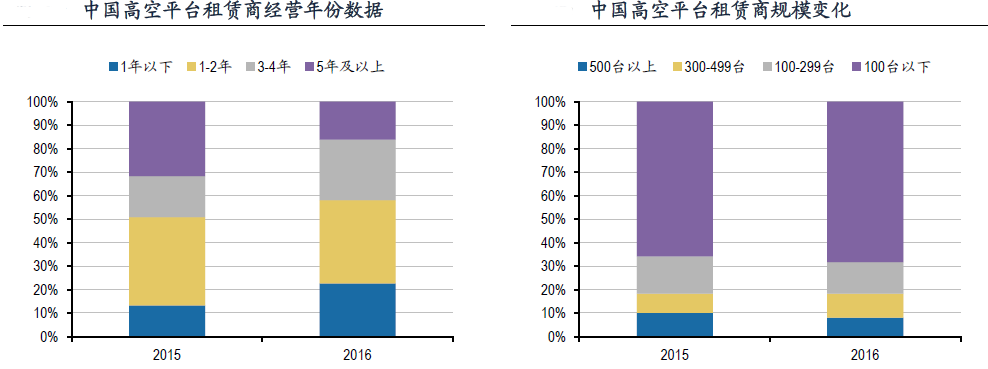

我们认为,租赁业的快速发展也必然使得租赁商整体规模较小。2016年100台以下设备保有量租赁商占比在2015年的基础上继续增长,达到68.3%。高空作业平台租赁市场仍处于初级阶段,以小规模租赁企业为主,还未出现类似美国联合租赁的巨头。新入行租赁商应根据自身资金实力及市场开发能力,理性购买设备,避免盲目扩张规模。未来国内高空平台租赁市场发展有望加强在各细分领域的拓展,并挖掘更多高利润、低风险终端客户。

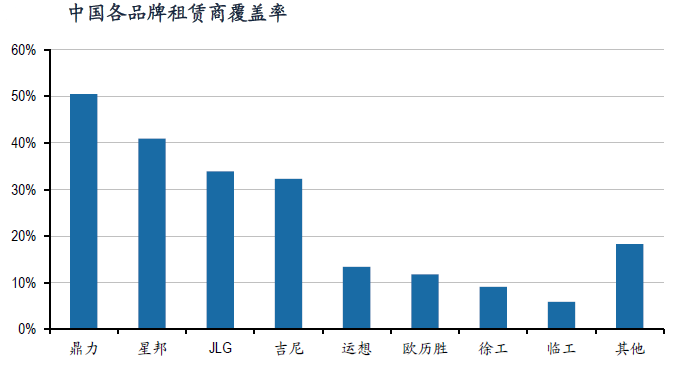

租赁商经营范围相对单一,大品牌覆盖率较高。国内高空作业平台的市场品牌众多,但是从租赁商的选择来看,设备覆盖率依然集中在几个知名度较高的大品牌上,初步形成了以鼎力、星邦、JLG和吉尼为第一梯队,以运想、欧历胜、徐工、临工为第二梯队的格局,其中鼎力的租赁商覆盖率最高,一半的租赁商都有鼎力的设备,覆盖率达到50.5%;而徐工和临工作为传统工程机械巨头,进入高空作业平台领域后,短时间内租赁商覆盖率也提升到第二梯队,但与鼎力差距还较大。鼎力、星邦、JLG、吉尼四个品牌产品覆盖到全国90.9%的租赁商群体。一方面,这跟现阶段租赁商多品牌选择的特征有关,另一方面,也反映出租赁商的知名品牌选择倾向。

从经营范围来看,超过一半的租赁商只经营高空作业平台设备,经营范围单一。目前国内高空作业平台竞争主要集中在剪叉式高空作业平台领域,根据浙江鼎力公告披露的数据,亚太地区臂式高空作业平台与剪叉式高空作业平台数量比为1:1.5,欧洲、非洲、中东地区及北美地区为1:1.4,拉美为1:0.9。臂式设备已经普遍进入国内高空作业平台租赁市场,但因其技术复杂性,进入门槛高,市场仍然集中在少数国外厂商中,在租赁商设备总量中占比也相对较低。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%