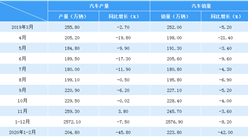

中商情报网讯:从乘联会处了解到,2017年4月车市零售166万台,同比增长0.8%,由此也导致1-4月累计零售增长-0.2%,仍未恢复正增长。16年4月零售占全年总零售的7.1%是历年最低的,且今年4月与去年同比多一个工作日,但4月零售同比增长并未达到预期。

1季度的宏观经济回暖主要是投资及出口的拉动,对车市的消费促进不明显,楼市的过度火爆挤压消费现象有蔓延到县乡市场的趋势。

4月车展的新车效应主要立足未来,短期的新品促进不突出。车市增长主要靠自主品牌和豪华车的推动。随着二胎生育高峰的兑现,车市增长核心亮点主要是新品驱动下的中大型SUV。

4月的车市促销明显增大,春节后的新品推出和企补购置税退出带来的价格回升暂时抑制了3月的终端价格回落,但4月的终端价格压力较大,且促销尚未带来零售的企稳。

4月韩系零售虽然环比回升4%,但同比仍损失近7万台,日系4月零售同比增量也仅有4万台。上汽乘用车、吉利、自主的强势厂家的表现依旧很强,但总体自主增长也有逐步放缓的趋势。

4月厂商进入梯次去库存阶段。由于1季度的零售低于预期,导致厂家和经销商的库存被动增高,4月部分厂家减产力度较坚决,预调、超调力度较强,导致经销商库存减少3.3万台,但厂家库存尚未下降。

4月新能源销量2.9222万台,环比3月增6%。由于新能源零售除北京之外尚未有效启动,厂家批发走势也是相对放缓。4月乘用车出口持续走强,形成出口拉动增量较突出的现象。

乘用车市场竞争表现

总体乘用车4月批发166.96万台,4月批发较去年同期同比增长-2%,4月零售较去年同期同比增长1%;4月批发环比上月增长-17%,4月零售环比上月增长-13%;4月出口较去年同期同比增长38%;4月厂家产销率100%,4月渠道批零率102%;17年1-4月生产累计增幅7%,17年1-4月厂家批发销售累计增幅4%。

1、17年4月主力车企批发表现较强

17年4月的前10位主力车企的销量贡献度达到56%,弱于16年的的主力车企57%的占比表现,4月的中小企业表现较强。

17年4月的前5位增量主力车企的增量分化,合资主力增速不快,二线企业增长较好,其中自主的吉利的增长超强,长安暂时走弱,日系合资品牌的主力车企在4月的增量销量排名较好,而4月丢量较多的是合资企业。

从17年的增量贡献度看,减量的主要是二线合资车企和部分国企。17年仍是主力大车企的增量,自主的吉利和上汽、广汽表现较强。奔驰这月的表现也是超强。

2、本月主力车企零售表现较强

本月主力厂家零售增速较稳,南北大众零售总体稳定,4月的自主的排名提升变化明显。4月日系表现较强。

目前的增量主要自主的主力车企,吉利和上汽、广汽、长城等,丢量的是前期的合资主力,合资的分化严重,大众和通用增量偏低。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%