二、成本分析

1、本周钢厂调价

节后国内钢价先涨后跌,各区域主导钢厂出厂价格在上半周以大幅上调为主,下半周部分钢厂出现下调。其中华东地区主导钢厂沙钢对5月上旬螺纹上调100元/吨,线材、盘螺价格不变,对上期合同线材、盘螺补差50元/吨,沙钢价格上调幅度低于市场预期,显示出钢厂对后市预期依然谨慎。据中钢协统计,4月中旬末重点监测钢铁企业钢材库存量1455.98万吨,比上一旬增加27.36万吨,增幅1.91%,连续两旬出现上升并创去年6月下旬以来的新高,显示当前钢铁企业库存压力加大,钢厂挺价也信心不足。

从钢厂生产情况来看,据中钢协数据,4月中旬重点监测钢铁企业粗钢日均产量184.71万吨,比上一旬增产0.25万吨,增幅0.14%,创有统计纪录以来的历史新高。据此估算,本旬全国粗钢日均产量为231.99万吨。当前尽管板材生产企业已处于盈亏边缘,但钢厂减产并不明显,建材企业利润一直处于高位,钢厂普遍在满负荷生产,4月粗钢产量有续创新高的可能。

2、原材料

节后国内原料价格表现不一,其中铁矿石、钢坯价格先涨后跌,焦炭价格小幅下跌,废钢价格则小幅上涨。分品种来看:

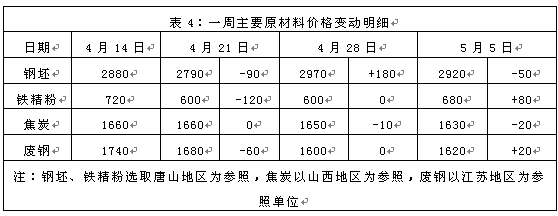

钢坯市场:五一假期唐山钢坯价格先跌后涨,累计上涨60元/吨,重返3000元/吨上方。节后转入震荡走势,至周四受期螺及成品材大跌影响,唐山钢坯价格单日暴跌90元/吨,3000元/吨关口得而复失。从需求情况看,目前唐山地区带钢企业的开工率下降5%至65%左右,型材开工率维持在60%左右,建材开工率上升5%至45%左右。目前市场上钢坯现货资源并不多,环保压力也没有前期大,型材等成交也明显好于冷热轧产品,钢坯价格短期再度大幅下跌的可能性较小。预计下周国内钢坯价格将以小幅波动为主。

焦炭市场:节后国内焦炭价格小幅下跌,各主流地区价格小幅下跌20-50元/吨。上游炼焦煤供应略显宽松,上涨动力不足,焦企环保限产加剧,各地区价格纷纷小幅回落。部分高价焦炭资源价格走弱,钢厂与焦企之间博弈持续。5月3日,环渤海动力煤价格指数发布,报收于597元/吨,环比下行1元/吨,已连续六期下跌,累计下降9元/吨。消费淡季、产量回升、大型煤炭企业下调长协价等因素,都推动了煤炭价格继续下滑。预计下周国内市场焦炭价格仍将小幅下跌。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析