2012-2016年电影票房和增速趋势图

数据来源:中商产业研究院

万达院线的集中度最高

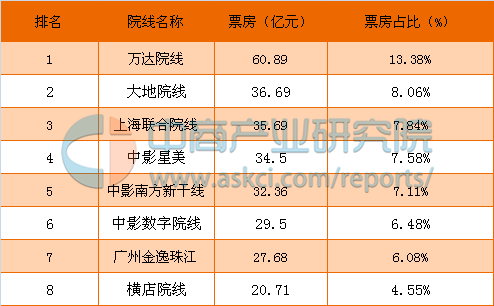

CR8的数字并不能完全体现这些玩家在行业中的权力集中度。万达集团凭借万达院线13.38%的票房占比,在影视行业内取得了强大的话语权。相比第2名至第8名的大地院线、上海联合、中影星美等5%-8%的票房占比,万达院线领先了快一倍的市场份额,在相对分散的院线行业中占据了绝对优势。

反观中影星美、中影南方新干线、中影数字院线虽然属于中影集团控股的三大院线,三大院线总的票房占比达到21%,但中影控股的三家院线中自主的新影院建设和签约加盟模式并重,对那些没有资产联结影院的掌控性比较弱,在管理上很难实现无缝对接。

加盟型院线的劣势最明显地体现在大地院线上,大地院线拥有的影院及银幕数量全国最多,但其在上座率、票价和场均人次上与万达院线差距较大。相比之下,其关联的影投公司大地影院话语权更强,不仅依靠母公司南海集团进行了大规模扩张,还拿到了阿里影业相当于10亿人民币的股权投资。

汇总2012年-2016年院线的票房数据后可以发现,排名前八的院线年度票房规模明显领先,覆盖了全国主要的电影场所和消费人群,且在过去的扩张和资本运作中表现活跃。因此可以判断,排名前八的院线将成为未来院线进一步集中的主要推动力。

2016年院线排名(前8)

数据来源:中商产业研究院整理

导致院线集中度提升放缓的另一原因——没有出现大的院线并购案

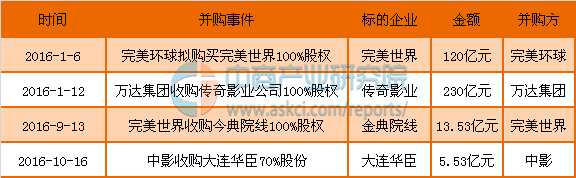

院线集中度上升缓慢的另一重原因在于,近两年来的明显趋势是,院线在并购影院方面表现积极,但国内目前还没有出现大的院线兼并案例。

院线公司此前也缺乏进行大规模并购的资本。2016年之前,院线公司与资本市场的嫁接姗姗来迟,八家院线公司当中,只有万达院线在2014年顺利登陆A股,珠江金逸因为陷入与武汉国资委的纠纷而被中断了IPO之路。

2016年院线公司并购案

数据来源:中商产业研究院

院线公司纷纷上市,将助推院线并购整合

2016年,院线主要玩家阵营积极靠近资本市场。其中大地院线挂牌了新三板,并拿到了华谊8000万的股权投资,上影和中影顺利上市,横店院线的母公司横店影视也在2016年7月披露了自己的IPO文件,这些院线在融资并购方面有了更大的想象空间。

另一个推动院线整合的趋势是,在票补规模萎缩、人口红利下降和市场泡沫挤出之后,小影院的生存越发艰难。2016年12家地方院线的票房产出不超过1亿,10家院线的影院场均人次不超过10人。2016年单银幕产出从2015年的139万元降至111万元,而新影院的单银幕产出只有84万元。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析