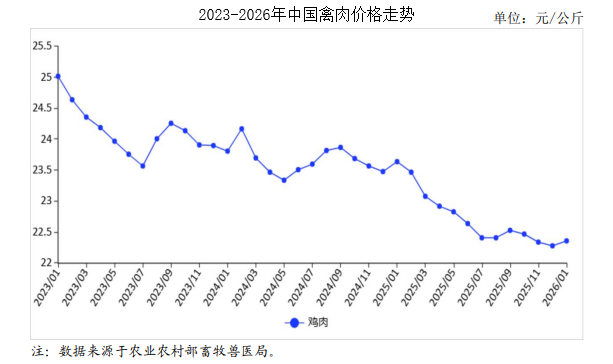

中商情报网讯:2026年1月,禽肉价格从近三年低位触底回升。禽肉生产即将进入季节性停工期,预计2月份肉鸡出栏量下降,元宵节后价格偏强运行。

(一)禽肉价格底部回升。

节日消费拉动,元旦期间禽肉价格触底回升,随着春节临近,价格继续上涨。1月份,鸡肉集市均价每公斤22.36元,环比涨0.4%,同比跌5.4%;从周价看,鸡肉价格低位回升,月内持续上涨。1月第1周、第2周、第3周、第4周,鸡肉集市价分别为每公斤22.30元、22.31元、22.37元、22.47元,环比分别涨0.04%、0.04%、0.27%、0.45%。从养殖效益看,1月份活鸡价格小幅上涨,肉鸡养殖盈利扩大。据国家发展改革委价格监测中心数据,1月份活鸡价格每公斤7.47元,环比涨3.0%;饲料价格每公斤3.10元,环比涨0.8%;平均每只鸡盈利1.00元,较上月增长近一倍。

(二)2025年累计,禽肉贸易实现净出口。

据海关统计,12月份,禽肉进口量2.38万吨,环比增10.1%,同比减73.2%,进口额7422.03万美元,环比增12.6%,同比减72.8%;出口量10.24万吨,环比增7.2%,同比增73.8%,出口额1.63亿美元,环比增11.1%,同比增40.1%。1—12月累计,进口量61.39万吨,较上年减35.3%,进口额18.51亿美元,较上年减37.3%;出口量82.24万吨,较上年增61.8%,出口额13.64亿美元,较上年增30.6%。已连续6个月保持净出口,全年累计净出口量20.8万吨,为近十年来首次实现净出口。进口主要来源为俄罗斯(占比53.6%)和泰国(占比22.5%),主要进口产品为冻鸡爪(61.1%)和冻鸡翅(29.3%)。出口主要地区为俄罗斯、中国香港、柬埔寨、朝鲜及伊拉克;主要出口产品为“其他冻鸡块”“带骨的冻鸡块”和“整只冻鸭”。

(三)预计元宵节后禽肉价格偏强运行。

供给方面,肉禽生产即将进入季节性停工期,2月份肉鸡出栏量下降。需求方面,春节后两周为传统消费空档期,至元宵节前后逐步恢复,叠加大中专院校开学及工厂复工,禽肉消费需求回暖,预计价格偏强运行。

更多资料请参考中商产业研究院发布的《2025-2030年中国禽肉市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1月中国摩托车出口量前十企业排行榜(附榜单)

2026年1月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国智能门锁行业市场前景预测研究报告(简版)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1月中国摩托车出口量前十企业排行榜(附榜单)

2026年1月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国智能门锁行业市场前景预测研究报告(简版)