本次上市存在的风险

一、经营风险

(一)收入季节性波动风险

公司的主要产品包括消防电子及应急疏散产品、消防物联网设备和服务、消防灭火产品。受建筑行业季节性施工影响,消防产品的销售呈现一定季节性。2017-2019年,发行人第一季度主营业务收入占比分别为10.22%、15.29%和14.61%,第四季度主营业务收入占比分别为35.86%、33.49%和34.15%;发行人第一季度收入占比相对较低,而第四季度的收入占比相对较高。工程商通常年初制定当年的工程进度与采购计划,并在年底前竣工结算,消防产品安装和消防工程的实施一般处于工程的后期阶段,因此对应的消防产品采购在下半年尤其是第四季度相对集中。此外,第一季度又受到春节长假建筑行业暂停施工的影响,且竣工工程较少,销售收入占比相对偏低。上述情况可能会影响本公司不同季度的销售、采购和盈利能力、运营资金和现金流,导致发行人的营业收入存在季节性波动风险。

(二)经销为主的销售模式风险

公司的销售模式以经销销售为主、直接销售为辅,公司已与近500家经销商建立了经销合作关系,经销收入占主营业务收入比例较高。报告期内,公司经销收入占公司主营业务收入比重分别为61.20%、68.08%、78.20%和81.14%,呈逐步上升趋势。若未来公司不能与经销商维持良好关系,导致经销商不愿与公司合作,公司短期内又不能从其他渠道获得订单,将会对公司业务产生一定不利影响。此外,公司当前通过使用销售折扣和返利政策来激励和考核经销商,并对优秀的经销商提供一定的信用额度支持其市场开拓,如未来此销售模式的激励和约束作用下降,将会对公司业务产生不利影响。

(三)生产基地搬迁对公司经营的风险

由于深圳原有生产场地空间有限,为满足未来市场需求,提升产能,并进一步控制生产成本,公司计划将主要产品生产线从广东省深圳市逐步转移至河北省秦皇岛市,主要是自2019年下半年开始进行了生产线搬迁。截至本招股说明书签署日,公司的火灾自动报警及联动控制系统等产品生产已完成转移,待秦皇岛新厂区运营稳定后将陆续进行搬迁,预计2021年上半年完成。上述生产基地搬迁计划系公司长期耕耘的智慧消防发展战略下的正常部署,系优化生产经营的体现。但短期而言,由于秦皇岛和深圳两地南北相距较远,产线转移过程中,存在一定人才流失的风险;此外,搬迁至秦皇岛市新厂房后,各类生产经营也需要一定时间进行设备调试、管理的磨合,可能影响短期的生产效率,对公司的短期生产和业绩可能存在一定不利影响。

二、政策及市场风险

(一)产业政策变动及行业监管风险

消防行业监管较为严格,须符合《中华人民共和国消防法》《消防产品监督管理规定》《建设工程消防监督管理规定》及《安全技术防范产品管理办法》等法律法规的规定。2019年7月28日,中共中央办公厅、国务院办公厅印发了《关于深化消防执法改革的意见》,指出保留公共场所、住宅使用的火灾报警产品、灭火器、避难逃生产品的强制性产品认证;在加强事中事后监管方面,实行“双随机、一公开”监管,明确抽查范围、抽查事项和抽查细则,合理确定抽查比例和频次。如果公司不能持续保证产品质量,或持续满足行业监管的有关规定,出现违法、违规等情况,或者出现重大质量安全隐患,则可能受到行政处罚,影响公司持续经营。

(二)固定资产及房地产投资下降风险

消防行业与宏观经济及固定资产投资相关性较强,消防市场的增长受固定资产投资的影响较大。近年来,我国经济持续稳定发展,社会固定资产投资维持在相对较高水平,社会固定资产投资的增长直接拉动消防行业的增长。未来消防行业的增长仍与宏观经济的和固定资产投资密切相关,如果宏观经济下行,固定资产投资增速下降,则可能给本公司的业绩造成不利影响。发行人的产品主要面向建筑市场,主要包括房地产业和公共设施建筑领域,而以房地产业为代表的建筑市场是目前消防产品的主要应用领域之一。目前,受房地产业宏观调控影响,未来房地产业走势存在一定不确定性,如房地产投资下降,则可能给公司的业绩造成一定不利影响。

(三)行业竞争加剧的风险

消防行业前景广阔,近年来发展迅速,市场需求不断增加,良好的发展前景及市场潜力吸引了众多市场主体参与其中,市场较为分散,集中度相对较低行业竞争有所加剧。若公司不能积极进行技术、产品创新和市场开拓,巩固和提升原有市场地位,则可能因行业竞争加剧,面临盈利水平下降的风险。

三、财务风险

(一)应收账款余额较大且持续增长的风险

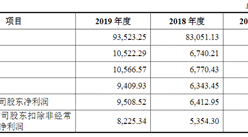

报告期各期末,发行人应收账款账面价值分别为7,465.37万元、10,415.25万元、15,191.37万元和11,479.00万元,2018年和2019年的增长幅度分别为39.51%和45.86%,随着业务规模的扩大呈现上升趋势。受消防行业的经营特性影响,发行人主要终端客户工程商或地产商的资金结算时间较长,导致货款收回周期相对较长,进而使得发行人的期末应收账款金额较高。发行人的下游经销商资金实力相对较强,渠道较广,合作关系稳定;其直销客户和经销商终端客户主要为工程商和地产商,资信情况良好,回款风险较低,坏账较少;截至2020年3月31日,发行人账龄在1年以内的应收账款占比为81.25%,应收账款总体可回收性良好。但若未来随着业务规模进一步扩大,应收账款持续增加,可能会对公司营运资金的配置形成压力;如果下游客户持续经营能力遇到问题,导致工程商和地产商等终端客户资金流转紧张,则可能影响经销商的周转能力导致公司应收账款回款速度下降,甚至产生坏账损失,从而对公司的经营业绩产生不利影响。

(二)存货余额增长及减值风险

报告期各期末,公司存货账面价值分别为6,209.12万元、6,539.74万元、10,793.29万元和14,866.40万元,存货逐期增加,占各期末总资产的比例分别为11.51%、11.34%、14.30%和19.98%。公司存货增长主要是由于业务规模扩张导致存货相应增加,其中,2019年末公司存货增长较快,主要原因为公司逐步将部分生产线从深圳迁往秦皇岛,为保障生产线转移的顺畅过渡,公司两地备货带来存货规模增长;为了满足市场响应需求,公司2019年增加了武汉中转库,2019年末武汉仓库存货金额为2,745.94万元。公司2020年3月末存货规模较2019年末增长38.16%,主要系受新冠疫情影响,公司一季度发货受阻所致。报告期内,基于谨慎性考虑,公司已对存货充分计提了减值准备,存货跌价准备占比分别为1.84%、5.97%、4.95%和5.25%。截至报告期末,公司存货均为正常生产经营形成,不存在产品滞销和大额减值的迹象,但若公司未来存货管理不善或市场需求发生变化,存货可能存在进一步减值的风险,对公司经营业绩造成一定不利影响。

(三)税收优惠风险

公司子公司深圳泰和安、北京中消云和秦皇岛防威均被认定为国家高新技术企业,享受高新技术企业所得税税收优惠政策,优惠期内适用企业所得税税率15%。此外,根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)的相关规定,增值税一般纳税人销售其自行开发生产的软件产品,征收增值税后对其增值税实际税负超过3%的部分实行即征即退政策,公司子公司深圳泰和安、北京中消云享受上述税收优惠政策。2017年-2019年,公司所享受的税收优惠金额分别为3,559.10万元、3,693.64万元、2,638.49万元,公司享受的税收优惠报告期内利润总额比重为38.00%、37.69%和25.77%。报告期内,公司所享受的各类税收优惠占当期利润总额的比例相对较高。若未来上述税收优惠政策发生调整,或者公司不再满足享受以上税收优惠政策的条件,则可能导致公司的所得税率上升或享受的政府补助减少,从而对公司业绩产生一定的影响,公司盈利水平有所下降。

(四)本次公开发行股票摊薄即期回报的风险

本次募集资金到位后,公司的总股本和净资产将会相应增加。由于本次募集资金投资项目建成达产需要一定时间,在募投项目完全产生效益之前,预计短期内公司每股收益和加权平均净资产收益率等指标将出现一定幅度的下降,本次发行后股东即期回报(每股收益、净资产收益率等财务指标)存在被摊薄的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

消防泵招股说明书业务与技术(IPO咨询)

消防泵招股说明书业务与技术(IPO咨询)

2025-2030年中国储能消防调研分析及投资前景研究预测报告

2025-2030年中国储能消防调研分析及投资前景研究预测报告

2025-2030全球及中国消防车车身行业研究及十五五规划分析报告

2025-2030全球及中国消防车车身行业研究及十五五规划分析报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)