(六)产业政策变化风险

国家发改委于2011年3月颁布并自2011年6月1日起施行的《产业结构调整指导目录(2011年本)》中制定了“鼓励‘单线产能3万吨/年及以上、并以二氧化钛含量不小于90%的富钛料(人造金红石、天然金红石、高钛渣)为原料的氯化法钛白粉生产’,限制‘新建硫酸法钛白粉’”的产业政策。此外,根据工业和信息化部于2010年10月13日发布的《部分工业行业淘汰落后生产工艺装备和产品指导目录(2010年本)》(工产业【2010】第122号),“废物不能有效利用或三废排放不达标的钛白粉生产装置”被列入需要淘汰的落后生产工艺装备和产品目录。

2012年8月10日,国家发改委印发了《钒钛资源综合利用和产业发展“十二五”规划》,针对钛白粉行业明确市场准入条件:在严格控制新增产能的前提下,改造升级现有硫酸法钛白粉生产线,配套建设硫酸制备装置和废酸及亚铁综合利用装置,符合清洁生产技术要求,钛回收率不低于83%。

同时,中国钛白粉行业协会制定的《中国钛白粉行业“十三五”规划》提出:“针对中国钛资源的实况,鼓励优先发展氯化法和先进清洁生产的硫酸法工艺并举的路线”、“加快传统硫酸法生产工艺向联产法清洁型生产工艺的转变”、“适应市场需要,加强表面包膜处理工艺的研发,开发高性能、高附加值、专用性强的钛白粉产品(如医药、汽车、纺织、食品、珠光级等)”。

由上述我国近年来钛白粉行业所执行的产业政策的变化趋势可见,中国钛白粉行业已步入发展的新常态,整体上,产业发展的“量”得到有效控制,“质”在不断提高,并已构建出独特的循环经济产业链发展模式。发行人采用清洁联产硫酸法工艺生产钛白粉,生产过程中产生的废酸、亚铁和钛石膏等已实现综合利用;发行人本次募投项目“8万吨/年塑料级金红石型钛白粉后处理改扩建项目”、“循环经济技术改造项目”亦为国家产业政策所鼓励的发展方向。

因此,发行人只有不断改进、提升硫酸法钛白粉生产工艺技术和产品性能,加强对于环保和循环经济产业链的持续投入,才能适应产业的发展趋势。未来,随着经济发展和产业结构的不断升级,若国家出台更为严格的钛白粉产业的限制措施,而发行人无法顺应产业政策的发展要求对现有生产工艺和产能装备进行持续升级改造,将可能面临部分产能受限甚至淘汰的风险。

(七)税收政策变化风险

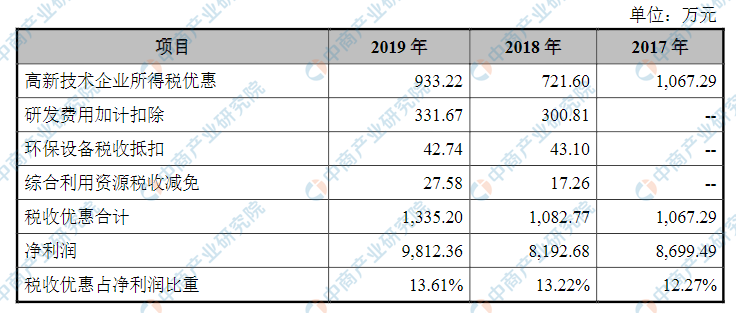

公司2015年被广东省科学技术厅、广东省财政厅、广东省国家税务局和广东省地方税务局认定为高新技术企业,并于2018年再次通过高新技术企业认定。按照《中华人民共和国企业所得税法》及相关规定,公司于2015年度至2017年度、2018年度至2020年度享受按15%的税率征收企业所得税的优惠政策。2018年、2019年,公司根据《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)及《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)等相关规定,并根据谨慎性原则,对研发费用中符合加计扣除规定的相关费用申报了加计扣除。

此外,报告期内,公司还根据《中华人民共和国企业所得税法实施条例》等政策享受了环境保护专用设备企业所得税抵免、综合利用资源减免等税收优惠。报告期各期,公司享受上述税收优惠金额及占公司净利润比重如下:

资料来源:中商研究院整理

报告期各期,公司税收优惠占净利润的比重分别为12.27%、13.22%和13.61%,公司经营业绩不存在对税收优惠的严重依赖,但公司税收优惠中占比较大的系高新技术企业所得税优惠及研发费用加计扣除税收优惠,根据《高新技术企业认定管理办法》规定,高新技术企业资格自颁发证书之日起有效期为三年,若公司在高新技术企业认证到期后,不能取得新的高新技术企业证书或国家高新技术企业税收优惠政策、研发费用加计扣除税收优惠政策发生不利变化,公司的税收负担可能上升,并可能对公司的盈利能力产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国钛白粉行业深度研究及发展前景投资预测分析报告

2025-2030年中国钛白粉行业深度研究及发展前景投资预测分析报告

2025-2030年中国钛白粉市场调查与行业前景预测专题研究报告

2025-2030年中国钛白粉市场调查与行业前景预测专题研究报告

2025-2030年中国氯化钛白粉市场调研分析及投资前景研究预测报告

2025-2030年中国氯化钛白粉市场调研分析及投资前景研究预测报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)