(三)宏观经济及下游行业周期性波动风险

发行人主要产品钛白粉广泛应用于涂料、塑料、造纸、印刷油墨、橡胶、化纤、陶瓷、化妆品、食品、医药、电子工业、微机电和环保工业等,其中涂料行业是钛白粉第一大下游应用行业,而涂料行业又主要受房地产、建筑市场发展状况的影响。

报告期内,我国国民经济一直保持持续稳定增长,也促进了钛白粉行业的健康发展,但未来如果宏观经济出现重大不利变化,下游行业受宏观经济周期性影响而发展变缓,将对发行人经营业绩产生不利影响。此外,尽管钛白粉的应用领域广泛,且应用领域仍在进一步延伸和拓展,一定程度上降低了对某一单一下游行业的依赖,但如果某一下游行业,尤其是涂料行业,在我国经济产业结构优化调整过程中,出现行业周期性向下波动发展的情形,仍可能会对发行人的经营业绩造成不利影响。

(四)行业竞争风险

从国际看,钛白粉生产企业规模趋于大型化,产能日益向少数厂商集中,且产业并购重组仍在进行当中,此类全球化的大公司作为钛白粉行业的主导者,在很大程度上主导着全球钛白粉的供给、价格和品质发展趋势。

从国内看,虽然钛白粉行业在近年出现了龙蟒钛业与佰利联的并购重组等产业重组事件以及一些中小生产企业因环保等因素关停,我国钛白粉行业的产业集中度有所提高,但整体上看我国钛白粉生产企业的规模仍然偏小,产业集中度仍然偏低,且产品同质化较为明显,行业竞争及价格竞争较为激烈。

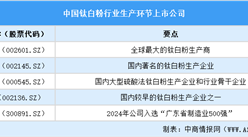

发行人现具备硫酸法生产工艺钛白粉产能6.5万吨/年,根据国家化工行业生产力促进中心钛白分中心的统计数据,2019年发行人的钛白粉产量在全国所有钛白粉生产企业中排名第14位,发行人当前的产能和产量规模在全国同行业公司中处于中等偏上的水平,但与国内前几大生产厂家相比仍处于弱势地位。

未来,若发行人不能有效保持和提高产品质量、通过工艺创新升级提升产品在中高端应用领域的市场份额和领先优势、有效扩大中高端产品的产能规模,发行人将面临较大的竞争风险。

(五)出口业务无法保持快速增长的风险

报告期内,随着发行人生产工艺的升级和产品品质的提高,发行人积极拓展海外市场,实现钛白粉产品出口销售收入分别为12,851.45万元、21,088.62万元和25,357.45万元,占报告期各期主营业务收入的比例分别为15.62%、23.31%和25.33%,呈现逐年上升趋势。

发行人钛白粉产品出口的国家或地区主要为葡萄牙、俄罗斯、新加坡、韩国、越南、马来西亚等,上述国家或地区暂未针对我国钛白粉的出口出台限制措施或者其他贸易壁垒,但未来如果这些国家或地区出台针对我国钛白粉出口的贸易保护措施,或者这些国家或地区对钛白粉的需求降低或当地市场竞争进一步加剧,或公司海外市场的开拓不利,发行人的出口业务将受到不利影响,无法保持快速增长,从而可能影响公司的经营业绩。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国钛白粉行业深度研究及发展前景投资预测分析报告

2025-2030年中国钛白粉行业深度研究及发展前景投资预测分析报告

2025-2030年中国钛白粉市场调查与行业前景预测专题研究报告

2025-2030年中国钛白粉市场调查与行业前景预测专题研究报告

2025-2030年中国氯化钛白粉市场调研分析及投资前景研究预测报告

2025-2030年中国氯化钛白粉市场调研分析及投资前景研究预测报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)