(三)内控风险

1、实际控制人控制不当的风险

发行人实际控制人为LANWEIGUANG和CHENNI夫妇,本次发行前,直接持有发行人控股股东新加坡三达膜100.00%股权,并通过三达膜科技园开发(厦门)有限公司持有发行人股东程捷投资64.70%合伙份额,合计间接持有发行人60.32%的股份;本次发行后,间接持有发行人45.24%的股份(不含采用超额配售选择权发行的股票数量)。

此外,LANWEIGUANG是发行人的董事长、核心技术人员,CHENNI是发行人的董事兼副总经理,对发行人的经营发展和各项决策具有重大影响。虽然发行人已建立了较为规范的公司治理结构,并制定了多项中小投资者权益保护措施,但若发行人实际控制人不当行使其权力,则可能会影响发行人业务经营及损害中小投资者权益。

2、核心技术泄密风险

经过多年的技术创新和积累,发行人拥有了大量的专利技术、非专利技术。截至本上市保荐书签署日,发行人拥有发明专利67项、实用新型专利44项、外观设计专利1项。发行人自成立以来,一直非常重视对各类技术的保护工作,但是不排除专利技术、非专利技术可能遭受侵权、泄密或窃取的风险,进而影响发行人的发展。此外,发行人已经通过员工激励持股等方式,有效提高了核心技术人员和研发团队的忠诚度和凝聚力,但随着发行人所处行业竞争的加剧,一定程度上,发行人仍存在核心技术人员流失的风险。同时,发行人个别先进技术以非专利技术形式存在,随着行业的迅速发展以及行业内人员的流动,发行人非专利技术及技术诀窍等先进技术存在一定的泄密风险。

(四)财务风险

1、营运及投资资金不足风险

发行人主营业务为膜技术应用和水务投资运营。首先,在膜技术应用业务方面,项目投标时需要投标保证金,项目执行过程中需要履约保证金、预付采购设备和配件部分货款,项目整体通过验收调试后一般还将项目合同金额的5-10%作为质保金;

而且,随着发行人业务规模的不断扩大,发行人经营过程中需保持一定水平的营运资金以满足业务发展的需要。其次,在水务投资运营业务方面,项目具有资本密集、集中投资逐期收回,净现金流不均匀的特点,对公司投资发展资金的要求较高;

而且,发行人业务正处于快速发展阶段,截至本上市保荐书签署日,已建的污水处理项目远期设计处理规模为51.1万吨/日,其中,在建项目设计污水处理规模10万吨/日,投资额较大,投资发展资金不足已成为制约发行人业务快速发展的主要瓶颈。发行人营运及投资资金的补充主要靠自身经营积累和银行借款,可能无法满足业务发展需要,使得发行人面临营运资金不足的风险,因此亟待通过上市融资拓展融资渠道,为发行人未来的业务发展提供保证。

2、业务规模扩大和部分地方政府逾期支付污水处理费用导致应收账款回收风险

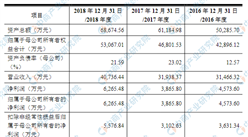

随着发行人业务规模的不断扩大,应收账款规模较大。截至2016年12月31日、2017年12月31日和2018年12月31日,发行人应收账款账面价值分别为29,938.90万元、36,722.50万元和37,348.37万元,占同期期末流动资产比例分别为45.68%、49.76%和43.22%。报告期内,发行人应收账款账期较长、账面价值逐年增加、且占同期期末流动资产比例较高。

一方面,发行人膜技术应用业务中的工业料液分离业务和膜法水处理业务一般按照工程或设备销售安装调试进度分阶段收款,一般情况下约占合同金额40%的款项会在满足收入确认时点后分阶段收回,报告期内受部分客户所处行业景气程度下降的影响,相关应收账款回收期增长;此外,由于膜技术应用业务需缴纳质量保证金,而质量保证期一般为验收后的12个月至18个月。

随着发行人业务规模的扩大、质量保证金的增加,发行人应收账款中账龄1年以上的项目将相应增加。另一方面,发行人水务投资运营业务应收账款的产生主要是由于各地方政府的结算存在一定周期,水务投资运营业务的结算模式导致该类业务形成一定账龄的应收账款;但同时由于部分地方政府存在不及时支付污水处理费的情形,进一步导致了该板块应收账款余额及账龄的上升。

截至2018年12月31日,发行人的水务投资运营板块应收账款主要来自四平市污水处理管理处和白城市住房与建设局等地方政府或企事业单位。上述应收账款存在部分逾期支付的情形,导致发行人水务投资运营板块应收账款的增加,同时也对发行人经营性现金流造成了一定的负面影响。若前述区域地方经济发展水平、财政收支状况或债务状况等出现较大不利变化,导致发行人无法按时收回上述应收款项,将对发行人水务投资运营板块利润水平产生不利影响。

3、存货规模较大的风险

截至2016年12月31日、2017年12月31日和2018年12月31日,发行人存货账面价值分别为15,137.75万元、11,138.80万元和19,076.19万元,占同期期末流动资产比例分别为23.10%、15.09%和22.08%。发行人存货主要包括原材料、在产品、库存商品、发出商品和建造合同形成的已完工未结算资产等,其中在产品和发出商品的账面价值分别占当期存货账面价值的比例为73.37%、80.64%和82.96%,占比较高。随着发行人业务规模的不断扩大,未来存货余额有可能继续增加,较大的存货余额可能会影响到发行人的资金周转速度和经营活动的现金流量,降低资金运作效率。

4、税收优惠政策变化的风险

发行人与子公司三达膜科技均为高新技术企业,报告期内享受15%的企业所得税优惠。根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》的规定,环境保护、节能节水项目所得,自项目取得第一笔生产经营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税,税率为12.5%。

发行人下属水务公司中,除四平三达净水有限公司适用25%所得税率外,其余水务公司均按照以上规定享受相应的税收优惠。根据《关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税[2015]78号),2015年7月1日起发行人污水处理收入适用17%的增值税,同时享受增值税即征即退的税收优惠政策,退税比例为70%。报告期内,税收优惠对发行人经营成果有一定影响,但不存在严重依赖税收优惠政策的情形。今后,随着发行人税收优惠期的结束或上述税收优惠政策发生不利变化,发行人实际税负将可能增加,从而影响发行人盈利水平。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年瓦房店市智慧养老行业前景预测与市场调查研究报告

2020-2025年瓦房店市智慧养老行业前景预测与市场调查研究报告

2020-2025年大连市智慧养老行业前景预测与市场调查研究报告

2020-2025年大连市智慧养老行业前景预测与市场调查研究报告

2020-2025年新民市智慧养老行业前景预测与市场调查研究报告

2020-2025年新民市智慧养老行业前景预测与市场调查研究报告

2020-2025年沈阳市智慧养老行业前景预测与市场调查研究报告

2020-2025年沈阳市智慧养老行业前景预测与市场调查研究报告