(二)技术风险

1、技术研发与创新的风险

发行人所处行业为科技创新型行业,技术优势是发行人的核心竞争力。截至本招股说明书签署日,发行人已获专利授权共计36项,软件著作权35项。由于下游消费电子行业产品迭代较快,客户需求不断变化。未来,如果发行人的技术研发创新能力不能及时匹配客户的需求,发行人将面临客户流失的风险,从而对公司未来的经营和盈利能力造成不利影响。

2、技术人才流失的风险

技术人才对发行人的产品创新、持续发展起着关键性作用。截至2019年3月31日,公司拥有研发人员126人,占发行人员工总数的28.13%。随着行业竞争日趋激烈,竞争对手对于技术人才的争夺也将不断加剧,发行人将面临技术人才流失的风险。

3、技术替代风险

自动化测试设备行业是一个快速发展变化的行业,若公司产品研发水平提升缓慢,或者无法准确预测产品的市场发展趋势,导致无法及时研究开发出新技术、新工艺及新产品,则公司目前所掌握的核心技术可能被同行业更先进的技术所替代,从而对公司未来经营发展产生重大不利影响。

4、研发失败的风险

最近三年一期,发行人的研发投入分别为2,740.96万元、3,574.78万元、4,124.83万元和672.96万元,占营业收入的比例分别为12.26%、14.76%、16.91%和18.89%。未来,发行人将持续保持对创新技术研发的高投入,但如果项目研发失败,或者相关技术未能形成产品或实现产业化,将对发行人的经营业绩产生重大不利影响。

(三)财务风险

1、业绩下滑的风险

报告期内,公司主营业务收入分别为21,315.81万元、22,901.92万元、24,388.66万元和3,562.71万元,扣除非经常损益后归属于母公司股东的净利润分别为9,089.16万元、5,336.46万元、6,850.90万元和337.12万元,主营业务毛利率分别为69.56%、58.10%、59.40%和54.59%。报告期内,虽然公司主营业务收入呈现稳定增长趋势,但受毛利率下滑等因素的影响,公司扣除非经常损益后归属于母公司股东的净利润存在一定程度的波动。

报告期内,公司产品主要应用于消费电子行业,该行业具有产品更新换代快、竞争激烈、价格敏感及周期性强等特点,虽然公司产品具有一定的技术壁垒,但近年来竞争逐渐加剧。因此,若公司未能正确把握市场趋势,或新研发的产品未能顺利获得足额订单,或下游主要客户需求发生重大不利变化,或公司未能进一步拓展行业应用领域及产品线,都可能对公司经营业绩造成重大不利影响;同时由于研发投入和市场开拓费用的持续增加,公司可能面临经营业绩波动变大,业绩下滑的风险。

2、应收账款余额较大及无法收回的风险

报告期各期末,公司应收账款余额分别为5,714.52万元、13,967.62万元、13,049.37万元和4,838.76万元。虽然最近一期末公司应收账款回款较好,但最近三年末公司应收账款余额占营业收入的比例分别为25.57%、57.66%、53.51%。如果后续公司不能对应收账款进行有效控制,及时收回到期应收账款,则可能存在应收账款余额较大及无法收回的风险,从而对公司未来经营业绩造成重大不利影响。

3、存货跌价风险

报告期各期末,公司存货余额分别为2,185.67万元、3,385.75万元、5,618.86万元、5,995.53万元,公司存货余额呈逐年增长趋势。公司计提的存货跌价准备分别为142.39万元、266.89万元、560.36万元和721.86万元,亦呈递增趋势。公司产品主要为定制化生产,公司主要采用“以销定产”的生产模式和“以产定购、标准件安全库存”的采购模式,期末存货主要系根据客户订单或采购意向安排生产及发货所需的各种原材料、在产品、库存商品和发出商品。

因此,若客户单方面取消订单或采购意向,或因客户自身需求变更等因素调整或取消订单计划,均可能导致公司产品无法正常销售,进而造成存货的可变现净值低于成本,公司的经营业绩将受到不利影响。

4、汇率变动的风险

公司记账本位币为人民币。报告期内,公司外销收入分别为9,416.63万元、3,571.88万元、3,307.31万元和364.20万元,占当期主营业务收入的比例分别为44.18%、15.60%、13.56%和10.22%。报告期内,美元兑人民币汇率在各年间均呈现一定程度的波动趋势,人民币汇率波动日趋市场化及复杂化,受国内外经济、政治等多重因素共同影响。报告期内,公司汇兑损益分别为-712.31万元、868.52万元和-834.73万元、336.66万元。若未来人民币汇率发生较大波动,则可能对公司业绩产生重大影响。

5、主营业务毛利率下降的风险

报告期内,公司主营业务毛利率分别为69.56%、58.10%、59.40%和54.59%,呈递减趋势。尽管公司目前毛利率仍处于较高水平,但未来随着同行业竞争对手数量的增多及规模的扩大,市场竞争将日趋激烈,行业的供求关系将可能发生变化,导致行业整体利润率水平有下降风险。此外,如果公司无法长期维持并加强在技术创新能力和工艺水平方面的竞争优势,也将使得公司毛利率存在下降的风险。

6、人力成本上升的风险

公司作为技术密集型企业,历来注重人才的引进和培养。随着经济发展以及通货膨胀等因素,未来公司员工平均工资可能会逐步提高,公司人力成本将相应上升。如果人均产出不能相应增长,则人力成本的上升可能会对公司的经营业绩带来不利影响。

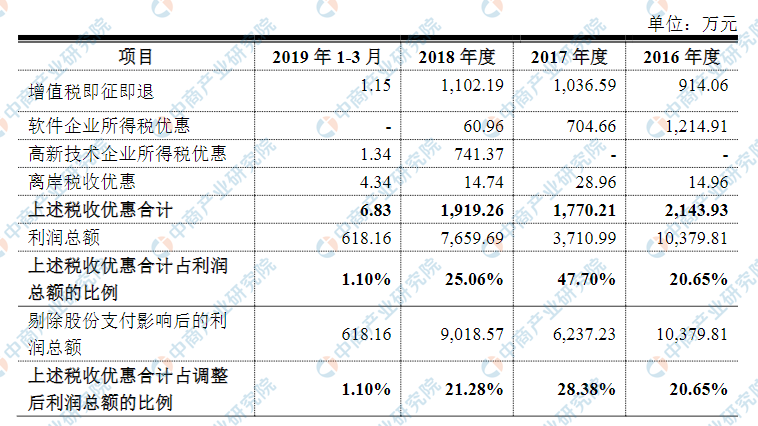

7、税收优惠的风险

按照《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)规定,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。公司2016年、2017年享受12.5%的税收优惠。

2016年11月21日,公司通过高新技术企业资格审核,有效期为三年。2018年至2019年3月,根据《国务院关于加快科技服务业发展的若干意见》(国发[2014]49号)规定,按照15%的税率计缴企业所得税;截至本招股说明书签署日,燕麦科技已提交高新技术企业复审申请。

公司子公司燕麦软件于2017年6月30日取得软件企业认定,从2018年起享受该税收优惠,2018年、2019年免征所得税,2020年至2022年享受12.5%的税收优惠。

根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)规定,增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。报告期内,公司一直享受该税收优惠,2018年至2019年3月燕麦软件及派科斯享受该税收优惠。

根据财政部、国家税务总局(财税【2012】39号)《关于出口货物劳务增值税和消费税政策的通知》和(财税【2018】32号)等文件的规定,报告期内,公司出口产品享受免、抵、退的增值税税收优惠政策。据中华人民共和国香港特别行政区《税务条例》及《香港税务条例释义及执行指引第21号(修订本)》的相关规定,只有在香港产生或得自香港,才须课缴利得税。报告期内,子公司燕麦电子公司免于在香港地区缴纳利得税。报告期内,公司税收优惠情况及其占利润总额的比例情况如下:

资料来源:中商产业研究院整理

如果上述相关税收政策发生重大不利变化或公司的高新技术企业资格未能顺利通过重新认定,则将会对公司的经营业绩产生重大不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018全球与中国市场半导体自动测试设备深度研究报告

2018全球与中国市场半导体自动测试设备深度研究报告

2017全球与中国市场半导体自动测试设备深度研究报告

2017全球与中国市场半导体自动测试设备深度研究报告

2018全球与中国市场半导体自动测试设备(ATE)深度研究报告

2018全球与中国市场半导体自动测试设备(ATE)深度研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)