5、客户相对集中的风险

报告期内,公司对前五名客户的销售金额占公司当期销售总额的比例分别为40.56%、43.76%和44.19%。公司客户有一定的集中度,一方面是由于公司的经销模式为每个省份选定一个或几个总代理商进行经销,而公司产品销售份额占比上,山西、河北、山东、河南、湖北等省份由于较为靠近发行人生产基地,区位优势明显,因此排名靠前的经销商销售占比较大且较为集中。另一方面,由于经销商对商用车的产品性能质量以及售后服务网点的铺设建立需要时间,在与整车厂的合作关系稳定后,同一经销商一般集中经销少数几家整车厂品牌。同时,公司发展前期资金及产能相对有限也在一定程度上制约了公司对全国各省份的各级经销商渠道全面合作。虽然公司的主要客户均为业务关系稳定,合作时间较长的经销商,但是如果公司的主要客户流失或客户发生较大经营风险,将对公司生产经营造成一定影响。

6、第一大客户销售占比较高的风险

公司报告期各期第一大客户均为山西建运汽车销售有限公司及其关联方,2017年至2019年对其销售额占当期营业收入比重分别为33.52%、26.28%以及30.60%。该客户的销售占比较高除了所在位置最为靠近发行人生产基地,区位优势最明显之外,还与其历史沿革与其他经销商不同有关。与其他省份经销商不同,该经销商脱胎于大运汽车原有销售体系,其所起作用是承接原大运汽车已经营多年的经销网络,为山西区域客户提供分期付款购车业务,因此自成立之初已经具有相当规模的客户基础,而其他省份经销商更多需要依靠其自身资源在当地开发新的销售渠道。尽管公司第一大客户销售占比较高具有一定的商业合理性,且该客户系山西省国有企业运城城投的全资子公司,但是若后续该客户的经营状况恶化或客户资源大幅流失,则将对公司的业绩造成较大影响。

7、经销模式风险

公司目前主要的销售模式为经销模式,在指定的销售区域内,公司与各地经销商签订区域代理合同,授权汽车经销商在签约区域内以买断方式对公司指定产品进行销售的模式,同时在合同中对每家经销商的权利与义务进行明确。公司借助经销商的销售渠道,可以以较低的成本及较为快速的方式扩大销售区域并提升市场占有率。尽管公司十分注重对经销商在销售价格、销售产品类型、产品质量以及回款等多方面进行综合管理,并通过较为科学的销售管理体系不断深化销售网络管理。但若个别经销商在经营活动中未能遵守合同约定或者有效执行,可能会导致经销商构成违约经营,则有可能导致公司声誉间接受损或产品销售发生区域性下滑,从而对公司的经营业绩造成重大不利影响。

8、部分核心部件对外采购风险

报告期内发行人整车生产过程中包括发动机(动力电池)、变速器、车桥等核心零部件在内为对外采购,尽管整车制造行业上游发动机(动力电池)、变速器、车桥等核心部件在国内外已经有众多知名、成熟的生产商,技术日趋成熟、市场竞争较为充分,并且发行人也通过加大技术研发投入,提升包括车桥在内的相关零部件自制率,但是若部分核心零部件供应商出现大面积产能不足而无法按期供应,或者供应价格急剧上升,则会使得发行人的核心零部件供应无法保障造成减产,或者因采购成本上升而降低发行人的产品毛利率,将对公司的经营业绩造成重大不利影响。

9、税收优惠政策发生变化的风险

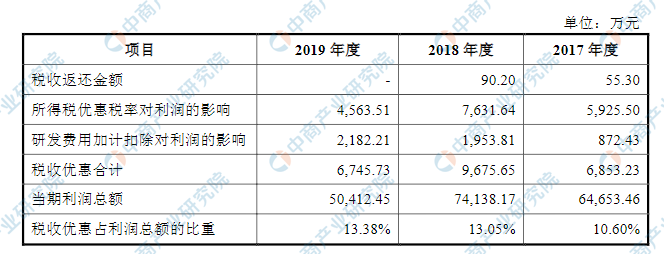

公司于2014年7月30日,获得山西省科学技术厅、山西省财政厅、山西省国家税务局及山西省地方税务局晋科高发[2015]6号《高新技术企业证书》,证书编号为GF201414000014,有效期三年。公司于2017年11月9日,获得山西省科学技术厅、山西省财政厅、山西省国家税务局及山西省地方税务局晋科高发[2018]4号《高新技术企业证书》,证书编号为GR201714000302,有效期三年。

根据《中华人民共和国企业所得税法》第二十八条的有关规定,报告期内公司适用的企业所得税税率为15%。公司的子公司成都大运于2015年10月9日获得四川省科学技术厅、四川省财政厅、四川省国家税务局及四川省地方税务局川高企认[2015]7号《高新技术企业证书》,证书编号GR201551000235,有效期三年,成都大运于2018年6月向地方政府申请重新审定。2018年9月14日,成都大运获得四川省科学技术厅、四川省财政厅、国家税务总局四川省税务局核发的《高新技术企业证书》,证书编号为GR201851000140,有效期三年。

根据《中华人民共和国企业所得税法》第二十八条的有关规定,报告期内成都大运适用的企业所得税税率为15%。公司的子公司湖北大运于2018年11月15日获得湖北省科学技术厅、湖北省财政厅、国家税务总局湖北省税务局批准的《高新技术企业证书》,证书编号为GR201842000839,有效期三年。

根据《中华人民共和国企业所得税法》第二十八条的有关规定,报告期内2017年度湖北大运适用的企业所得税税率为25%,2018年度、2019年适用的企业所得税税率为15%。根据上述政策以及公司备案,公司及子公司在报告期内享受所得税优惠政策。公司报告期内税收优惠对利润的影响如下:

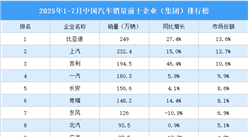

资料来源:中商产业研究院整理

若未来公司及子公司出现不符合高新技术企业认定的情形,则公司不能继续按照15%优惠税率而需按照25%税率缴纳企业所得税,上述风险将对公司利润水平与经营业绩产生一定的影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国节能与新能源汽车技术路线研究及发展前景投资预测分析报告

2025-2030年中国节能与新能源汽车技术路线研究及发展前景投资预测分析报告

2025-2030年中国电动汽车快速充电站和充电桩市场调研分析及投资前景研究预测报告

2025-2030年中国电动汽车快速充电站和充电桩市场调研分析及投资前景研究预测报告

2025-2029年中国混合动力汽车市场深度研究及发展前景投资预测分析报告

2025-2029年中国混合动力汽车市场深度研究及发展前景投资预测分析报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)