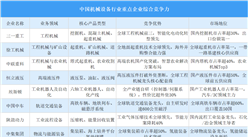

本次上市存在的风险

(一)行业、市场竞争及客户相对集中风险

(1)下游行业波动风险

公司所处行业系机械设备工业服务行业,目前主要为煤炭开采企业提供煤炭综采设备后市场服务。下游煤炭开采企业的存量综采设备的使用情况和新增综采设备的投资将直接影响其对后市场服务的需求。而煤炭开采企业存量综采设备的使用率和新增综采设备的投资计划会受到下游煤炭行业运行情况的影响,因而,下游煤炭行业的运行情况将间接影响煤炭开采企业对综采设备后市场服务的需求。

此外,下游煤炭行业的运行情况直接影响煤炭开采企业的经营效益,因此也会间接影响下游煤炭开采客户对公司的回款进度。自2013年以来,受煤炭产能过剩的影响,我国煤炭产量和价格持续下跌,2016年煤炭产量跌至34.11亿吨。为改善供需格局,抑制煤价下跌,2016年以来国家及地方出台了一系列煤炭行业去产能政策,淘汰过剩落后产能,随着煤炭供给侧改革的推进,煤炭行业的供需平衡关系得到有效改善,煤炭价格逐步上涨平稳,全国煤炭产量也于2018年增加至36.83亿吨,下游煤炭行业的运行情况逐步开始好转。

供给侧的改革有利于推动煤炭行业健康有序的发展,但煤炭行业总体上属于周期性行业,如果未来煤炭行业运行情况发生持续较大的波动,将间接会使公司经营业绩面临下滑的风险以及影响公司的回款进度。

(2)市场竞争加剧的风险

2014年8月,国务院发布的《关于加快发展生产性服务业促进产业结构调整升级的指导意见》中提出:“大力发展专业维护维修服务,加快技术研发与应用,促进维护维修服务业务和服务模式创新,鼓励开展设备监理、维护、修理和运行等全生命周期服务。

积极发展专业化、社会化的第三方维护维修服务,支持具备条件的工业企业内设机构向专业维护维修公司转变。完善售后服务标准,加强售后服务专业队伍建设,健全售后服务认证制度和质量监测体系,不断提高用户满意度。”随着我国社会经济的发展和工业化进程的加速,国家产业政策的鼓励及行业市场环境的逐步成熟,专业化、社会化的第三方机械设备工业服务提供商将会逐年增加。新的竞争者或者新的服务模式的出现将导致市场竞争加剧,可能导致公司产品服务价格下滑,不利于公司未来继续扩大市场份额或业绩增长。

(3)客户相对集中风险

公司现有服务客户中主要以中国神华、宁夏煤业、内蒙古伊泰等大型煤炭生产企业为主。2017年度、2018年度和2019年度,公司业务收入中前五大客户合计收入占比分别为81.71%、77.40%、78.14%,其中对国家能源集团下属公司收入合计占比分别为44.51%、52.00%、42.57%,客户集中度较高。如未来上述主要客户与公司的合作关系发生重大变化,或其经营业绩出现大幅下滑,将影响到公司业务的顺利开展,并由此导致公司经营业绩出现下滑的风险。

(4)大客户采购波动风险

神东分公司为国家能源集团下属企业,公司向神东分公司主要提供备品配件供应管理服务和维修与再制造服务,2017年度、2018年度和2019年度,公司对神东分公司的销售收入分别为11,822.53万元、26,861.77万元和16,034.24,占当年营业收入的比例分别为26.28%、42.67%和25.92%,其中备品配件销售收入分别为11,798.53万元、19,234.85万元和11,889.39万元。2018年公司对神东分公司备品配件销售收入为报告期最多的一年,主要原因是2018年12月发行人对神东分公司确认寄售模式收入9,255.41万元,其中包括2018年12月29日集中一次性办理出库金额8,284.43万元。一次性集中出库系神东分公司按照寄售合同兜底条款的约定,将发行人按照寄售订单及时供货入库的物资在当年寄售合同期满(2018年12月31日)前办理出库的行为。

集中出库的物资并非神东分公司2018年度实际使用量,将作为神东分公司的存货,用于其未来的生产任务和维修计划,这就相应减少了2019年度对发行人的采购数量。神东分公司上述的采购行为导致发行人2018年备品配件的营业收入基数相对较高,2019年度备品配件供应管理业务收入较上年下降,从而导致2019年经营业绩相对于2018年下滑。因此,如果未来神东分公司或其他重要客户对公司提供的产品或服务的采购出现较大的波动,将会引起公司经营业绩的波动。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国机械设备行业转型升级研究及发展前景投资预测分析报告

2025-2030年中国机械设备行业转型升级研究及发展前景投资预测分析报告

2025-2030年中国机械设备行业分析及发展前景投资预测研究报告

2025-2030年中国机械设备行业分析及发展前景投资预测研究报告

2025-2030年中国港口机械设备行业深度挖掘及投资决策分析报告

2025-2030年中国港口机械设备行业深度挖掘及投资决策分析报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)