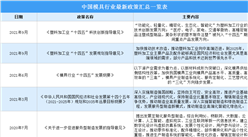

本次上市存在的风险

(一)经营风险

1、宏观经济及行业波动风险

发行人主要从事注塑模具及塑料零部件的研发、设计、制造和销售。公司产品为注塑模具及塑料零部件,目前主要应用于汽车行业,其中汽车注塑模具是公司的主要收入来源。汽车注塑模具是汽车制造中必需的重要工艺装备,主要提供给下游汽车零部件企业生产汽车塑料件,其需求量主要受汽车新车型开发及改型换代周期的影响,因此公司业务发展与汽车产业的发展息息相关。

根据Wind统计,全球汽车产量由2005年的6,648万辆增加至2019年的9,179万辆,汽车销量由2005年的6,592万辆增加至2019年的9,506万辆,复合增长率分别为2.33%和2.35%;我国汽车产量由2005年的571万辆增长至2019年的2,572万辆,汽车销量由2005年的576万辆增长至2019年的2,577万辆,复合增长率分别为11.35%和11.30%,总体上汽车产销量均保持增长态势。

尽管自2018年以来,随着汽车产销基数逐年增加,我国汽车产销量出现下滑,但根据汽车工业协会预计,我国汽车产业整体仍将延续恢复向好、持续调整、总体稳定的发展态势。此外,根据中国汽车工业协会统计,由于受新冠疫情及宏观经济周期的影响,2020年1-5月,我国汽车产销分别完成778.7万辆和795.7万辆,产销量同比分别下降24.1%和22.6%,汽车行业受新冠疫情影响较大。未来,世界各国的汽车产业政策以及汽车产业自身的发展状况仍会存在调整变化的可能;近年来宏观经济政策的调整、大市场环境的周期性波动都会对汽车消费市场产生重大影响;此外,2020年汽车行业受新冠疫情影响较大;

同时,汽车整车厂商之间的竞争亦加剧,行业优势企业凭借较强的技术和资金实力有望获得更大的市场份额,整车行业的销量集中度将有可能提升。公司主要客户为国内外知名汽车零部件厂商,这些企业发展稳定,经营业绩良好,但如果客户经营状况受到宏观经济下滑及新冠疫情的不利影响,将可能会对公司经营业绩产生不利影响。

(2)新能源汽车市场变革风险

近年来,由于生态环境的不断恶化及石油资源的日益匮乏,传统汽车产业面临的能源和环境压力日益严峻,大力支持新能源汽车的发展已经成为全球各个国家的共识,各大汽车厂商纷纷推进新能源汽车的研发与制造,全球汽车工业正面临着新一轮的革命。整体而言,绝大多数新能源汽车需要全新的模具及零部件,新能源汽车的发展将为汽车模具行业开创崭新的市场空间,为汽车模具行业的快速发展带来新的动力。

为迎接新能源汽车的发展变革和机遇,公司近年来持续推动技术创新,积极开发新能源汽车市场,研发及制造适应电动汽车的模具产品,但如果公司未能适应新能源汽车产品发展趋势,持续开发新能源汽车厂商客户,在新能源汽车领域中获得客户订单,公司将面临市场份额下降的风险。

(3)发行人规模偏小及模具行业竞争风险

近年来汽车产业的快速发展带动了上游汽车塑料模具企业的扩张和整合,行业内优秀企业的技术不断进步,实力不断壮大,导致行业竞争有所加强。与同行业竞争对手相比,发行人资产及经营规模相对偏小,公司如果不能抢占市场先机,及时整合资源和更新技术,增强与客户的协同开发能力,则可能无法保持有利的市场地位。

(4)进出口政策及国际贸易环境变化风险

报告期内,公司境外销售占主营业务收入比重分别为61.54%、63.64%和48.30%,产品出口地主要为欧洲等发达国家或地区,其中公司对美国客户的销售收入分别为604.62万元、3,551.92万元和839.64万元,占主营业务收入的比例分别为2.76%、13.13%和2.47%。自美国政府于2018年公布加征关税以来,公司关注中美贸易摩擦对公司及公司客户在美国业务的影响。若未来中美贸易摩擦加剧或其他进口国家及地区贸易政策发生变化,可能对公司的业务开拓和盈利能力增长造成不利影响。

(5)原材料价格波动的风险

公司注塑模具的主要原材料为模板、模架、热流道等,塑料零部件的主要原材料为塑料粒子。报告期内,模具直接材料成本占主营业务成本的比重均超过45%。模板、模架主要为模具钢制品,属于价格波动频繁的大宗商品,对经济环境变化、铁矿石和国际石油价格等外部因素变动的敏感度较高。公司存在若模板、模架、热流道等主要原材料价格因外部经济环境突变或突发事件出现大幅波动,对公司的盈利水平造成重大影响的风险。

(6)人力资源成本上升的风险

近年来,随着我国人口红利的消失,劳动力成本持续上升,企业用工成本逐渐上升,同时国内多个地区在部分时间内出现了招工难的情况。而随着公司业务规模扩大,用工需求持续增加,工资薪酬等费用逐年增长,此外报告期内公司主营业务成本中的直接人工分别为1,500.90万元、2,348.50万元和2,787.74万元,金额较大且持续增长。如果劳动力成本快速上升,将对公司盈利能力造成不利影响。

(7)客户相对集中风险

发行人是佛吉亚(Faurecia)、萨玛(SMG)、埃驰(IAC)、安通林(GrupoAntolin)、延锋(Yanfeng)、彼欧(PlasticOmnium)、麦格纳(Magna)、安道拓(Adient)等国际知名汽车内外饰件企业的模具供应商,主要产品已广泛应用于通用、大众、奥迪、保时捷、雷诺、福特、奔驰、宝马、捷豹路虎、沃尔沃等国际知名品牌,上汽通用、一汽大众、一汽奥迪、广汽菲克等合资品牌,以及长城汽车、长安汽车、吉利汽车、奇瑞汽车等国内主流自主品牌的生产。

2017-2019年度,公司向前五大客户销售额占当期营业收入的比例分别为67.91%、68.94%和58.79%,客户集中度相对较高,这也是汽车模具行业的常规,主要是因为汽车整车制造专用装备行业准入门槛较高,整车制造商甄选供应商是一个严格而又漫长的过程,而正是因为这一过程的复杂性,整车制造商一旦确定其下级供应商,便形成了相互依赖、共同发展的战略格局;

而整车制造商为保证产品质量和供货时间,往往也有意愿与一些模具行业龙头企业建立长期稳固的合作关系;同时,对模具装备类企业而言,这些整车制造商客户的产品需求量大且经营较为稳定,与其保持长期合作关系有利于公司业务的持续稳定发展。但是,一旦公司与这些优质客户的合作关系或主要客户自身生产经营发生不利变化,公司的经营业绩也将受到负面影响。

(8)海外业务经营风险

随着公司业务的全球化发展,海外市场成为公司经营的重点市场之一,公司产品远销德国、法国、西班牙等多个国家。为把握全球采购的发展趋势,积极拓展海外市场,紧密跟随客户业务发展需求,整合国际资源,公司于2019年在泰国投资设立泰国海泰科。公司未来将发生更多的境外研发、销售及售后服务业务,对涉外经营管理的要求也进一步提高。

因国际市场的政治环境、军事局势、经济政策、竞争格局、突发事件等因素更加复杂多变,且法律体系、商业环境、企业文化等方面与国内存在诸多差异,公司将面临因海外经营经验不足、经营环境恶化导致的海外经营风险。

(9)经营业绩增长放缓或下滑风险

报告期内,公司经营情况和盈利能力良好,产品销售规模逐年增加。2018年起我国经济发展面临复杂严峻的国内外形势,汽车产业作为国民经济的支柱产业之一,也面临市场需求不足、中美贸易摩擦等不确定因素。发行人营业收入和营业利润主要来自于汽车模具行业,公司经营业绩与下游市场的景气度密切相关。公司存在因汽车产销量回落、原材料价格波动、市场竞争加剧、中美贸易摩擦、新型冠状病毒肺炎疫情等因素而导致经营业绩增长放缓或下滑的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

精密金属冲压模具招股说明书业务与技术(IPO咨询)

精密金属冲压模具招股说明书业务与技术(IPO咨询)

2025-2030全球与中国铝模具市场现状及未来发展趋势

2025-2030全球与中国铝模具市场现状及未来发展趋势

2025年中国铝模具行业研究报告

2025年中国铝模具行业研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)