资料来源:中商产业研究院整理

本次上市存在的风险

(一)客户集中风险

发行人的主要产品为数据电缆、专用电缆及连接产品。目前,发行人主要客户有海康威视、莫仕、Intelek等。报告期内,发行人主营业务前五大客户销售收入占比不断提升。2017年度、2018年度、2019年度,发行人主营业务前五大客户的销售收入分别占当年主营业务收入的39.20%、41.58%以及47.30%;其中,对第一大客户海康威视的销售收入占主营业务收入比重分别为22.36%、25.22%、32.15%。虽然发行人目前不存在向单个客户的销售比例超过销售总额的50%或严重依赖少数客户的情形,但随着对主要客户的销售规模不断增长,发行人客户集中度有可能继续提升。

(二)技术迭代、新产品开发及销售风险

发行人坚持自主创新,是经浙江省科学技术厅、浙江省财政厅、国家税务总局浙江省税务局联合认定的高新技术企业,拥有浙江省经济和信息化委员会认定的省级企业技术中心、浙江省科学技术厅认定的省级企业技术研究院。发行人下游涉及网络结构化布线、智能安防、通信设备、数据中心、工业互联网、工业自动化、工业机器视觉、轨交机车、医疗器械、航空航天、船舶工程等领域。

下游产品的技术迭代要求上游生产商及时跟进相关技术趋势以及产品需求,发行人需不断研发更高技术标准的新产品以适应下游行业快速发展的需要。虽然发行人在数字通信电缆领域深耕多年,拥有经验丰富的研发团队以及雄厚的技术积累,但如果发行人设计研发能力和产品快速迭代能力无法与下游行业客户的产品及技术创新速度相匹配,公司不能保持现有行业地位,将对公司经营业绩带来一定程度的不利影响。

(三)主要原材料价格波动风险

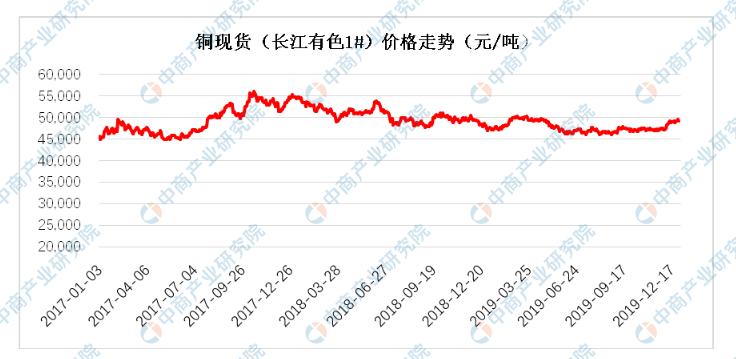

发行人产品主要原材料为导体材料。2017年度、2018年度、2019年度,导体材料占主营业务成本的比例分别为63.14%、63.29%、63.28%。导体材料的主要成分为铜,其采购价格与国内市场基准铜价密切相关。铜的价格受国际、国内政治经济等因素影响较大。根据Wind数据,铜现货(长江有色1#)价格从2017年年初开盘价45,700元/吨,在2017年10月份达到最高点56,080元/吨,截至2019年12月31日停留在49,090元/吨的高点。

资料来源:wind、中商产业研究院整理

虽然发行人的产品定价模式主要为铜价联动模式,即合同上不约定最终销售价格,而按基准铜价作为主要定价原则,具体供货时的价格在合同约定的定价原则的基础上,根据铜材等原材料的市场价格变动情况进行相应地调整。这种模式下,原材料价格波动风险被大幅转移给下游客户。但如果未来铜等主要原材料价格大幅波动,仍会影响下游客户需求、销售采购环节的铜价价差等,从而影响发行人毛利率。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国机械设备行业转型升级研究及发展前景投资预测分析报告

2025-2030年中国机械设备行业转型升级研究及发展前景投资预测分析报告

2025-2030年中国机械设备行业分析及发展前景投资预测研究报告

2025-2030年中国机械设备行业分析及发展前景投资预测研究报告

2025-2030年中国港口机械设备行业深度挖掘及投资决策分析报告

2025-2030年中国港口机械设备行业深度挖掘及投资决策分析报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)