4.天智航

北京天智航医疗科技股份有限公司(股票代码:688277;以下简称“天智航”)是一家专注从事骨科手术机器人及其相关技术自主创新、规模化生产、专业化营销及优质临床应用为一体的高新技术企业,也是国内第一家、全球第五家获得医疗机器人注册许可证的企业。2020年,天智航成为第一家成功登陆科创板的国内手术机器人上市企业。公司核心产品天玑骨科手术机器人创新实现了一机多适应症覆盖,包含颈椎、胸椎、腰椎、骶椎全节段脊柱外科手术和骨盆、髋臼、四肢等部位的创伤手术以及关节置换手术。截至2026年第一季度末,天玑系列骨科机器人获得专利授权400余项,临床应用已覆盖全国31个省/自治区/直辖市200余家医疗机构,手术量突破16万例。

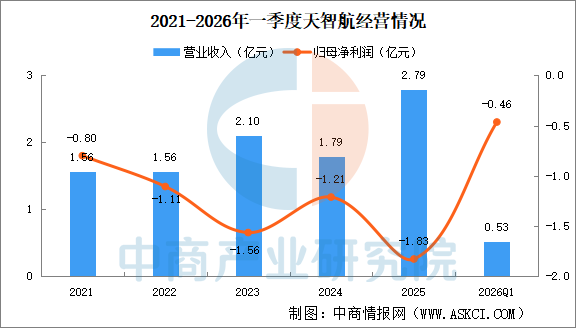

2026年一季度,天智航营业收入为5272.18万元,同比下降10.01%;归母净利润亏损4645.00万元,同比下降251.76%。

数据来源:中商产业研究院数据库

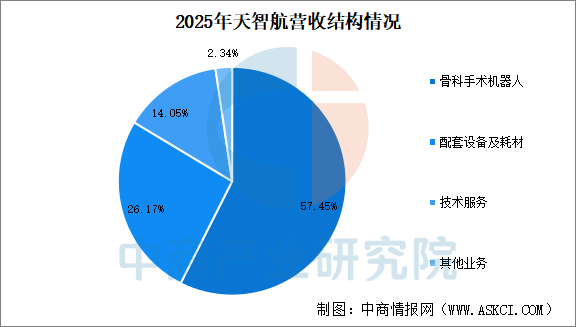

天智航营收以骨科手术机器人为主,2025年天智航骨科手术机器人营收1.60亿元,占比57.45%。配套设备及耗材营业收入7297万元,占比26.17%。

数据来源:中商产业研究院数据库

5.术锐机器人

术锐机器人是一家致力于自主研发、生产及商业化具备全球领先优势的微创腔镜手术机器人系统及配套器械产品的高科技医疗器械企业,公司已完成北京、上海两地布局,生产制造基地位于北京,着眼未来的创新中心位于上海。术锐机器人掌握腔镜手术机器人全链条关键核心技术、拥有核心自主知识产权,截至2025年末在全球范围内提出专利及申请超800项,已构筑全方位自主知识产权保护体系。作为国内单孔微创腔镜手术机器人领军企业。

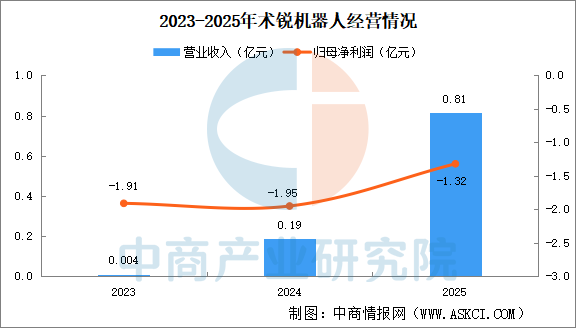

2023年-2025年,术锐机器人分别实现营收44.9万元、1862.75万元、8130.83万元,同期归母净利润为-1.91亿元、-1.95亿元、-1.32亿元。

数据来源:中商产业研究院数据库

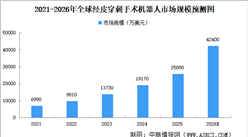

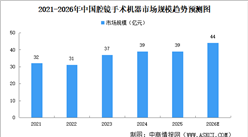

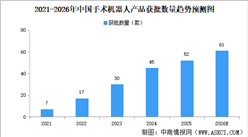

五、手术机器人行业发展前景

1.收费全国标准化,打通临床规模化应用堵点

2026年1月国家医保局印发《手术机器人医疗服务价格立项指南》,搭建全国统一三档收费规范框架,统一各地手术机器人收费口径,有效化解过去各省份收费标准不一、医疗机构开展机器人手术营收倒挂、运营亏损的突出难题,切实改善医院经营收益预期,显着提振医疗机构采购、常态化使用手术机器人的主观意愿。

2.医保支付持续扩容,释放居民微创诊疗需求

北京、上海、广东、湖南等多地率先开展机器人辅助手术医保报销试点,政策落地后患者手术自付比例控制在30%以内,有效减轻群众就医经济负担;随着全国统一手术机器人收费标准全面推行,医保覆盖范围全国性扩容具备明确落地基础,将持续释放居民微创手术消费需求,拉动手术机器人临床使用量稳步上涨。

3.人口老龄化+微创诊疗需求刚性扩容

我国60周岁以上老年人口规模突破2.8亿,骨关节病变、恶性肿瘤、心脑血管疑难病症发病基数持续走高,复杂微创外科诊疗需求保持刚性增长;国内高难度四级手术外科医师培养周期长达15至20年,优质外科人才供给长期存在缺口,手术机器人能够降低高难度手术操作门槛,填补医师资源短板,加之机器人手术可缩短1.5至2天住院周期、减少术后并发症,患者微创诊疗接受度与付费意愿不断提升。

4.国产替代加速,成本优势重构竞争格局

长期以来直观外科达芬奇等外资品牌占据国内手术机器人高端市场主导地位,2025年进口品牌整体市场份额达70.18%,国产品牌市占仅29.82%,国产替代成长空间广阔;国内厂商整机核心零部件国产化率普遍突破90%,设备售价仅为进口产品的三分之一至二分之一,大幅降低医院采购投入压力,同时本土企业贴合国内临床手术习惯设计产品,配套耗材价格更低、售后维保响应效率更高,在单孔腔镜、全骨科机器人等细分赛道实现技术同步追赶,微创、精锋等头部企业海外订单持续增加,海外市场逐步打造为全新增长曲线。

5.AI、影像融合技术迭代打开新场景

人工智能与三维影像融合技术在手术机器人领域实现规模化落地,可完成术前手术路径智能规划、术中病灶实时追踪、多模态影像精准配准等核心功能;行业持续攻克力反馈、单孔微创、轻量化移动机型等关键技术,适配基层医疗机构与民营医院使用场景,远程操控手术、术中半自主操作相继完成临床验证,推动手术机器人从单纯手术辅助设备,向智能化自主诊疗装备持续升级,不断拓宽临床应用边界。

更多资料请参考中商产业研究院发布的《2025-2030年中国手术机器人市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国手术机器人行业市场深度研究及发展前景投资预测分析报告

2026-2031年中国手术机器人行业市场深度研究及发展前景投资预测分析报告

2026-2031年中国柔性手术机器人市场调研分析及投资前景研究预测报告

2026-2031年中国柔性手术机器人市场调研分析及投资前景研究预测报告

2025-2030中国多孔腔镜手术机器人市场现状研究分析与发展前景预测报告

2025-2030中国多孔腔镜手术机器人市场现状研究分析与发展前景预测报告

2026年5月全国电子计算机整机产量数据统计分析

2026年5月全国电子计算机整机产量数据统计分析