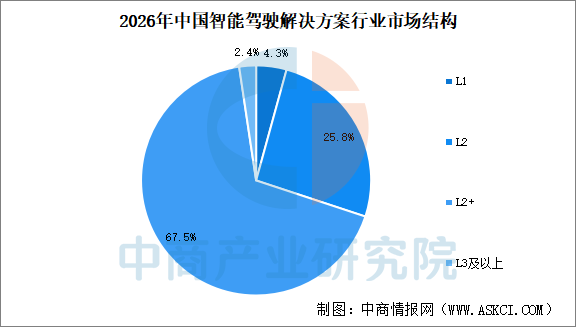

4.中国智能驾驶解决方案行业智驾级别结构

从智能驾驶的等级来看,中国智能驾驶解决方案市场加速向更高等级的智能驾驶发展。目前,中国智能驾驶市场主要以L2、L2+级别智能驾驶为主。预计2026年L2+级别智能驾驶市场占比67.5%,L2级别智能驾驶市场占比25.8%。

数据来源:弗若斯特沙利文、中商产业研究院整理

5.智能驾驶投融资

资本市场智能驾驶行业备受瞩目,26家企业拿下融资,主要涉及L2级辅助驾驶、L4级细分领域、Robotaxi领域。

数据来源:中商产业研究院数据库

6.中国智能驾驶区域竞争格局

中国智能驾驶产业呈现区域差异化竞争格局:长三角地区依托产业链完备性、政策资本支持及高校科研优势领跑全国,但面临区域协同与成本压力;珠三角凭借电子制造与通信基础实现商业化快速落地,但高端人才短缺与核心部件依赖外部制约发展;长三角地区和珠三角地区共同构成中国智能驾驶产业的核心增长极。京津冀以科研资源集中和政策试点先行见长,车路协同优势突出,但民营经济活力不足且区域产业失衡;成渝依托汽车制造基础与政策红利形成成本优势,但头部企业匮乏与核心技术缺失成为瓶颈;中部地区借传统车企转型抢占机遇,在细分领域实现突破,但产业链整合度与创新资源仍待提升;东北地区凭借工业基础和政策扶持发力特殊场景应用,却受制于产业转型滞后、人才流失及极端环境挑战。各区域通过差异化定位探索特色发展路径,但均需在核心技术突破、产业链协同及区域均衡布局上寻求突破。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031全球及中国自动智能驾驶考试系统行业研究及十五五规划分析报告

2026-2031全球及中国自动智能驾驶考试系统行业研究及十五五规划分析报告

2025-2031全球与中国自动智能驾驶考试系统市场现状及未来发展趋势

2025-2031全球与中国自动智能驾驶考试系统市场现状及未来发展趋势

2025-2030年中国智能驾驶域控制器调研分析及投资前景研究预测报告

2025-2030年中国智能驾驶域控制器调研分析及投资前景研究预测报告

2026年中国磷酸铁锂行业市场前景预测研究报告(简版)

2026年中国磷酸铁锂行业市场前景预测研究报告(简版)