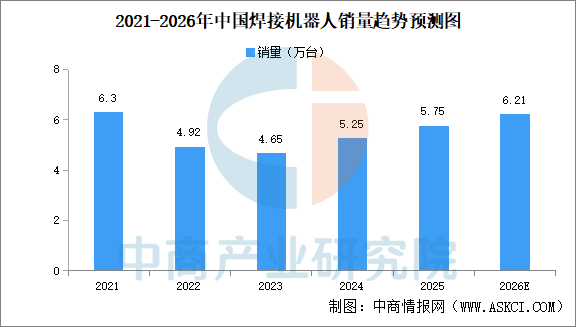

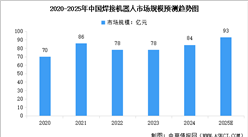

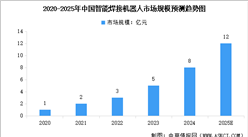

4.焊接机器人销量

中国焊接机器人市场在经历短暂调整后,于2024年重回增长通道。中商产业研究院发布的《2026-2031年中国智能焊接机器人市场深度分析及发展前景研究预测报告》显示,2024年中国市场焊接机器人销量5.25万台,同比增长12.9%。2025年中国市场焊接机器人销量5.75万台,同比增长约9.5%。中商产业研究院分析师预测,2026年中国焊接机器人销量将达6.21万台。

数据来源:GGII、中商产业研究院整理

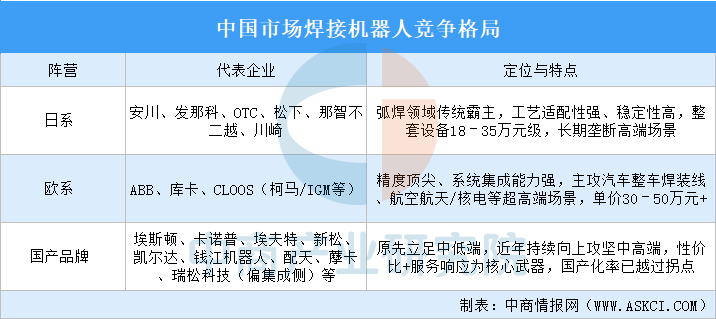

5.焊接机器人竞争格局

当前国内焊接机器人市场可划分为日系/欧系/国产三大阵营。

资料来源:中商产业研究院整理

二、焊接机器人行业发展前景

1.老龄化加剧,焊工断层催生刚性替代需求

随着中国人口老龄化进程加快,年轻劳动力从事焊接等艰苦行业的意愿持续走低,焊工队伍正面临“断崖式”缺口。这一结构性矛盾倒逼制造企业加速自动化转型,焊接机器人不再是“可选项”,而是填补人力缺口、保障生产效率与质量的“必选项”。用工荒的持续发酵,将为焊接机器人产业创造刚性且持续扩大的市场需求。

2.政策持续加码,智能制造红利释放

国家将智能制造与机器人产业列为战略重点,先后出台《“机器人+”应用行动实施方案》《“十四五”机器人产业发展规划》等政策,明确鼓励焊接等关键环节的机器人替代。各地政府也纷纷推出技改补贴、首台套保险、税收优惠等措施,直接降低企业采购和使用焊接机器人的门槛。政策红利的持续释放,为产业发展提供了坚实的制度保障和市场引导。

3.下游多点开花,焊接需求高位运行

从汽车制造、工程机械到钢结构、船舶、管道建设,众多焊接密集型行业仍处于增长周期或存量设备更新换代阶段。特别是新能源汽车一体化压铸后的补焊、光伏支架、风电塔筒、装配式建筑等领域,对高质量、高效率焊接的需求激增。下游应用场景的不断拓宽与升级,为焊接机器人产业提供了充沛的订单来源和持续迭代的试验场。

4.技术突破赋能,智能化柔性化提速

传感技术、机器视觉、离线编程、自适应控制以及AI路径规划等关键技术的突破,使焊接机器人从单纯的“示教再现”走向智能化、柔性化。焊缝自动跟踪、实时质量监测、多机器人协同等功能的成熟,大幅降低了使用门槛并提升了焊接良品率。技术边界的不断拓展,正推动焊接机器人从汽车等标准场景向小批量、多品种的非标场景渗透,打开了更广阔的增量空间。

5.本土品牌崛起,国产替代纵深推进

以埃斯顿、新松、卡诺普、埃夫特等为代表的本土企业,通过持续研发投入和产业链整合,已在中低端焊接市场站稳脚跟,并向中高端领域加速渗透。国产焊接机器人在性价比、服务响应速度和场景定制方面优势明显,正逐步替代进口品牌,尤其在通用工业领域已形成规模化突破。国产替代进程的加速,不仅提升了产业自主可控能力,也重塑了市场竞争格局,为本土头部企业带来利润与份额的双升。

6.出海全面提速,焊接机器人征战全球市场

凭借完善的供应链、持续提升的产品可靠性和价格竞争力,中国焊接机器人正从“内销为主”转向“内外并重”。东南亚、中东、拉美、非洲等新兴市场工业化进程加快,对自动化焊接设备需求旺盛,而传统欧美品牌价格高昂、服务滞后,为国产品牌创造了差异化切入机会。多家头部企业已建立海外销售与服务中心,订单快速增长。出口市场的打开,意味着产业增长不再局限于国内周期,有望复制家电、工程机械的全球化路径,打开第二条成长曲线。

更多资料请参考中商产业研究院发布的《2026-2031年中国智能焊接机器人市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国智能焊接机器人市场深度分析及发展前景研究预测报告

2025-2030年中国智能焊接机器人市场深度分析及发展前景研究预测报告

2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告

2025-2030年中国智能焊接机器人市场调查与行业前景预测专题研究报告

2024-2030全球与中国焊接机器人市场现状及未来发展趋势报告

2024-2030全球与中国焊接机器人市场现状及未来发展趋势报告

2026年5月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年5月中国皮卡厂商销量排行榜TOP10(附榜单)