4.封装材料

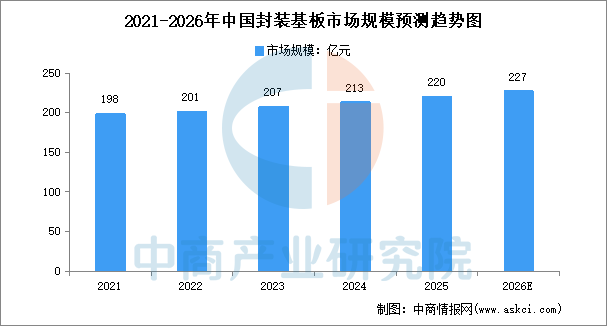

封装基板产品有别于传统PCB,高加工难度与高投资门槛是封装基板的两大核心壁垒。近年来,随着国产替代化的进行,中国封装基板的行业迎来机遇,中商产业研究院发布的《2025-2030年中国半导体封装基板行业市场分析与前景趋势研究报告》显示,2025年中国封装基板市场规模约为220亿元,同比增长3.29%。中商产业研究院分析师预测,2026年中国封装基板市场规模将增至约227亿元。

数据来源:中商产业研究院整理

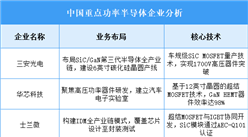

5.半导体材料企业布局

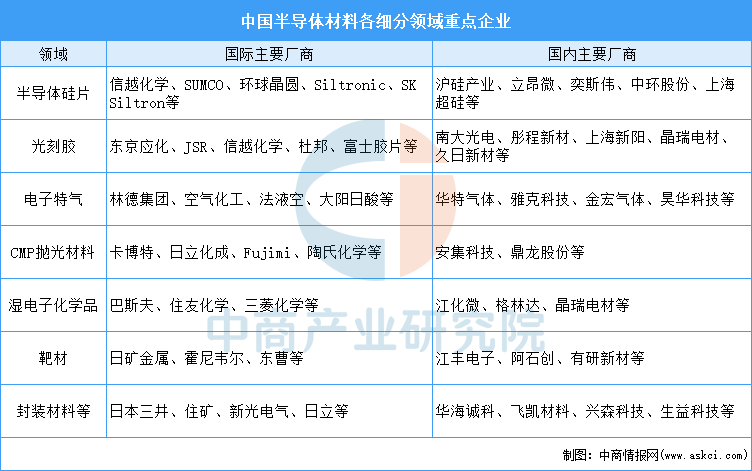

中国半导体材料基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、靶材中的部分高端产品也已取得突破并打入台积电、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。半导体材料重点企业如图所示:

资料来源:中商产业研究院整理

(二)半导体设备

1.半导体设备销售额

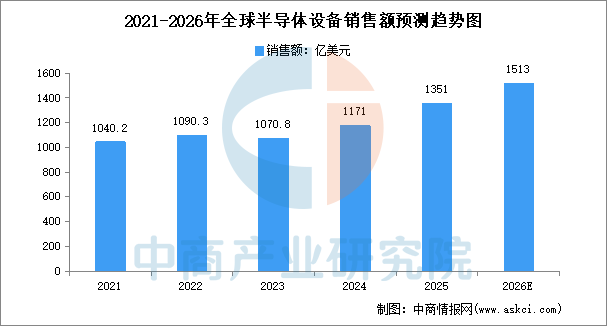

半导体设备包括光刻机、刻蚀机、薄膜沉积设备(PVD/CVD)、离子注入机、封装机等,这些设备价格昂贵,技术高度集中。中商产业研究院发布的《2025-2030年全球及中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2025年全球半导体制造设备销售额达到1351亿美元,较2024年的1171亿美元增长15%,连续第三年创下历史新高。AI、先进制程、存储扩产和先进封装等驱动下,全球半导体设备市场将延续高增长态势,中商产业研究院分析师预测,2026年全球半导体设备销售额将达到约1513亿美元。

数据来源:SEMI、中商产业研究院整理

2.半导体设备企业布局

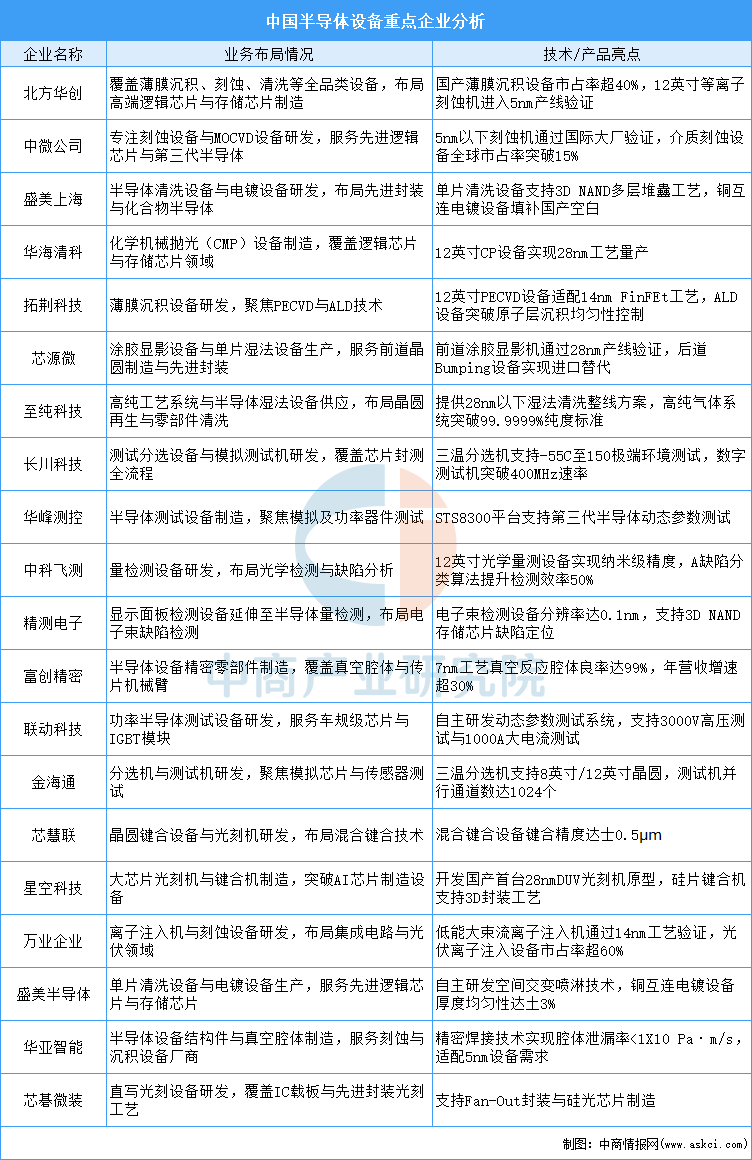

在政策支持和技术突破的推动下,中国半导体设备的国产化进程正在加速。国内企业如上海微电子、中微公司、北方华创等在光刻机、刻蚀机等领域取得了显著进展,但高端设备仍依赖进口。中国半导体设备企业具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告

2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告

2025-2030年中国功率半导体行业市场前景预测及未来发展趋势研究简报

2025-2030年中国功率半导体行业市场前景预测及未来发展趋势研究简报

2025-2030年中国功率半导体市场调查与行业前景预测专题研究报告

2025-2030年中国功率半导体市场调查与行业前景预测专题研究报告

2026年中国MLCC行业市场前景预测研究报告(简版)

2026年中国MLCC行业市场前景预测研究报告(简版)