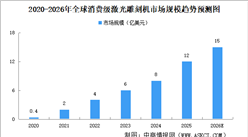

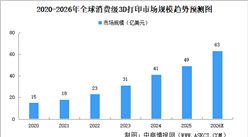

3.钛合金

(1)钛加工材产量

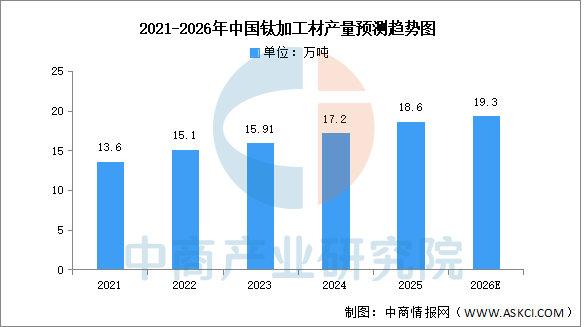

受航空等领域需求复苏的影响,中国钛加工材产量继续保持平稳增长态势。中商产业研究院发布的《2026-2031年中国钛材产业前景预测与战略投资机会洞察报告》显示,2024年我国钛加工材产量17.2万吨,同比增长8.1%,2025年约为18.6万吨。中商产业研究院分析师预测,2026年中国钛加工材产量产量将达到19.3万吨。

数据来源:中商产业研究院整理

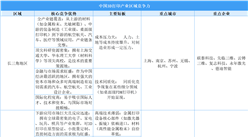

(2)钛合金重点企业分析

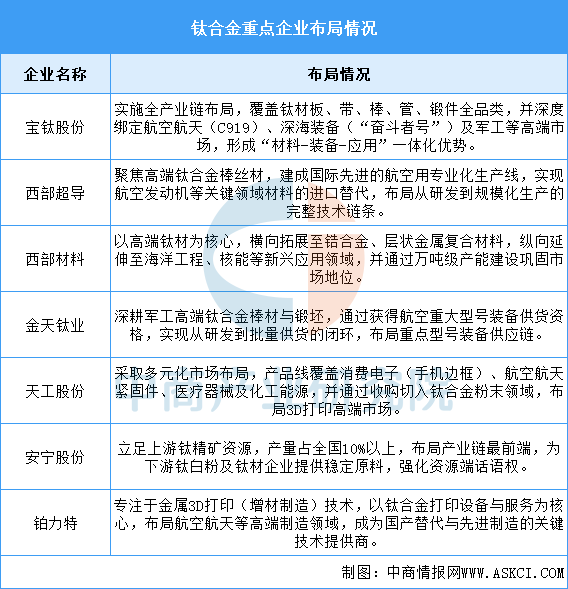

总体来看,中国钛合金龙头企业已形成从上游资源(安宁股份)到中游材料制造(宝钛、西部超导等),再到下游先进制造技术(铂力特)的完整产业链布局。企业战略呈现两大方向:一是纵向深耕,在航空航天、深海、军工等国家战略领域实现全链条自主可控与进口替代;二是横向拓展,向消费电子、医疗器械、3D打印等民用高附加值市场多元化延伸。未来竞争将更侧重于技术突破、产业链协同与市场化应用能力。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-4月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-4月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年4月全国啤酒产量数据统计分析

2026年4月全国啤酒产量数据统计分析

2026年4月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年4月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年4月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-4月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-4月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-4月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国智算中心(AIDC)产业链图谱及投资布局分析(附产业链全景图)

2026年中国锂电材料行业市场前景预测研究报告(简版)

2026年1-4月中国摩托车出口金额前十企业排行榜(附榜单)

2026年4月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-4月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-4月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-4月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国智算中心(AIDC)产业链图谱及投资布局分析(附产业链全景图)

2026年中国锂电材料行业市场前景预测研究报告(简版)

2026年1-4月中国摩托车出口金额前十企业排行榜(附榜单)