中商情报网讯:锂电材料行业正处于需求复苏、技术突破与资本涌入共振的节点。储能市场的爆发为行业提供了强劲增长引擎,而固态电池、钠离子电池等新技术路线的产业化突破,正在重塑未来的竞争格局。同时,经历深度调整后,部分关键材料的供需关系趋于紧张,行业整体盈利水平有望迎来修复。

一、锂电材料定义

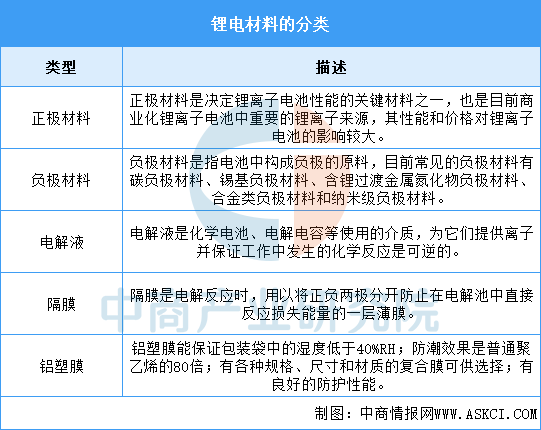

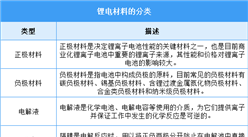

锂电材料是指为锂电池的生产过程中所需的各种原材料,能够决定电池的性能、安全性、寿命和成本。目前,锂电材料主要包括正极材料、负极材料、电解液、隔膜、铝塑膜等。

资料来源:中商产业研究院整理

二、锂电材料行业发展政策

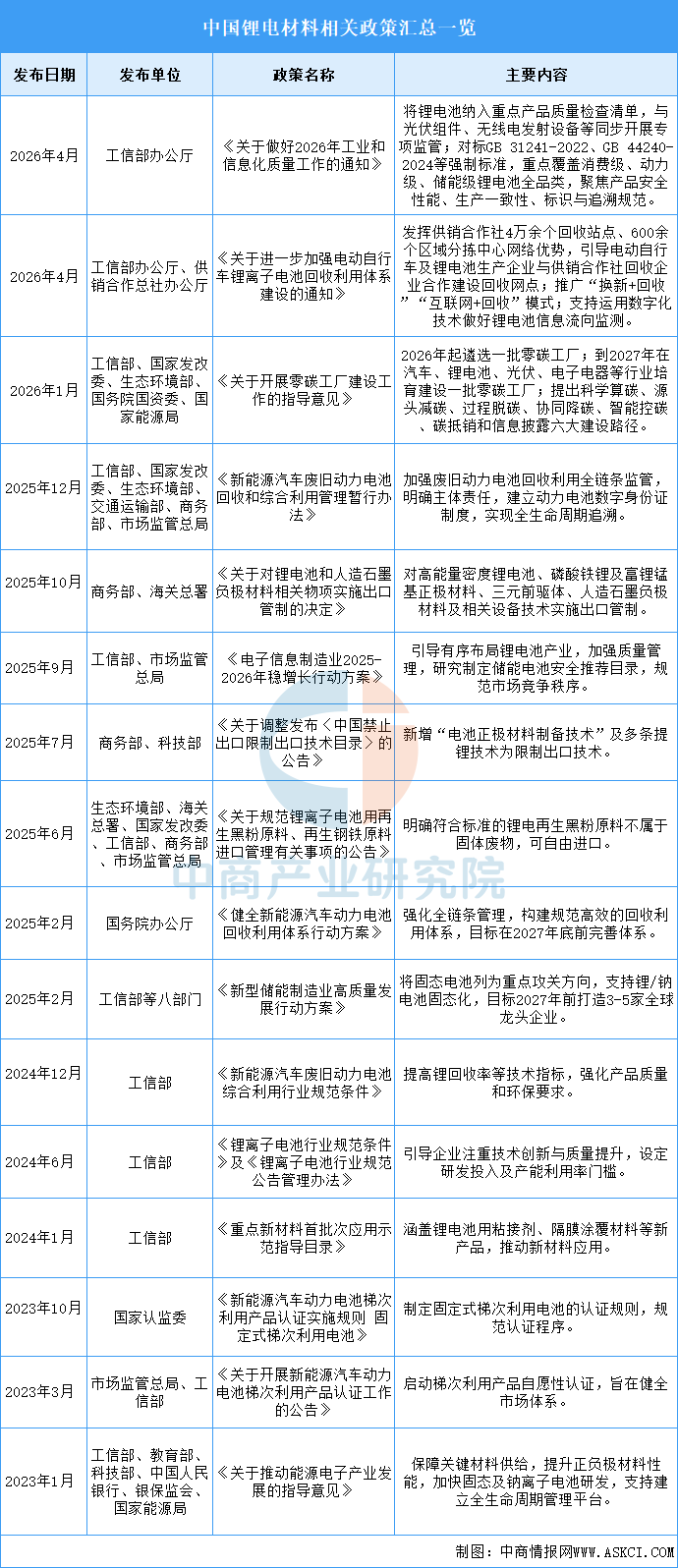

近年来,中国锂电材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励锂电材料行业发展与创新,《关于做好2026年工业和信息化质量工作的通知》《关于进一步加强电动自行车锂离子电池回收利用体系建设的通知》《关于开展零碳工厂建设工作的指导意见》等产业政策为锂电材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、锂电材料行业发展现状

1.正极材料

(1)出货量

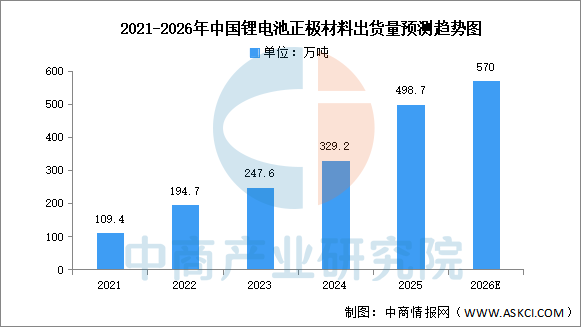

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

2025年,从企业出货量来看,中国磷酸铁锂正极材料企业湖南裕能以超过100万吨的出货量遥遥领先,已经连续多年排名行业第一,万润能源取代德方纳米排名行业第二,四川协鑫和安达科技取代金堂时代和融通高科进入前十。

中国三元材料企业出货量前十的企业包括南通瑞翔、天津巴莫、容百科技、广东邦普、五矿新能、当升科技、厦钨新能、贝特瑞、陕西红马和宜宾锂宝。其中南通瑞翔依靠中镍高电压产品以接近20万吨的出货量排名行业第一,天津巴莫依靠高镍产品出货量的拉动其出货量排名提升至行业第二,容百科技出货量则同比下滑接近20%导致其排名下滑至行业第三,成为2025年度同比下滑幅度最大的三元正极材料企业。

数据来源:EVTank、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031年中国锂电材料行业市场深度分析及发展趋势研究预测报告

2025-2031年中国锂电材料行业市场深度分析及发展趋势研究预测报告

2025-2030年中国锂电材料产业市场深度研究及发展前景投资预测分析报告

2025-2030年中国锂电材料产业市场深度研究及发展前景投资预测分析报告

2025-2030年中国锂电材料产业深度研究及发展前景投资预测分析报告

2025-2030年中国锂电材料产业深度研究及发展前景投资预测分析报告

2026年中国电力设备行业市场前景预测研究报告(简版)

2026年中国电力设备行业市场前景预测研究报告(简版)