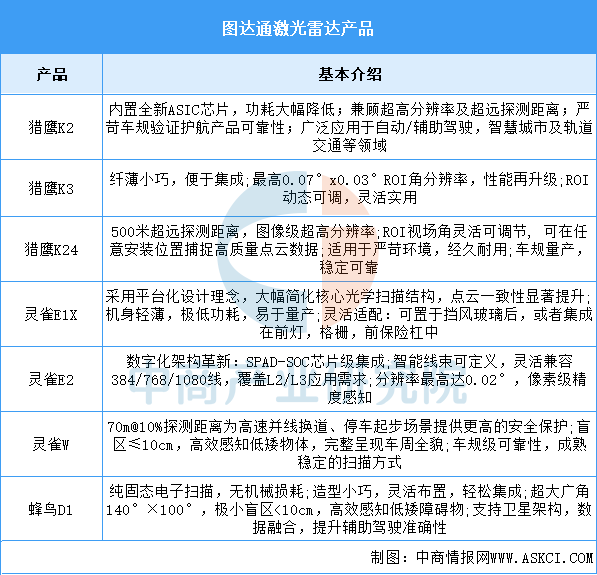

4.图达通

2025-2026年,图达通(Innovusion/Seyond)正处于从“蔚来独家供应商”向“全场景独立Tier1”转型的关键期,核心策略是“车端破局、固态落地、多极增长”。乘用车领域,在稳固蔚来全系(如ES9搭载“1主视+2补盲”三雷达方案)这一基本盘的同时,积极拓展上汽大众、广汽等传统车企及Robotaxi客户,并推动蜂鸟(Hummingbird)纯固态激光雷达在2025年底启动量产,抢占下一代技术高地;业务多元化方面,灵雀W系列在无人物流、机器人赛道放量明显,2025年出货量同比激增超10倍,同时智慧交通与路侧感知业务向欧洲等海外市场延伸;财务层面,随着灵雀平台规模化上量,公司于2025年实现毛利转正,2026年一季度交付量同比增长310%,预计全年交付将冲击百万量级,标志着其正式进入盈利与规模扩张的新阶段。

资料来源:中商产业研究院整理

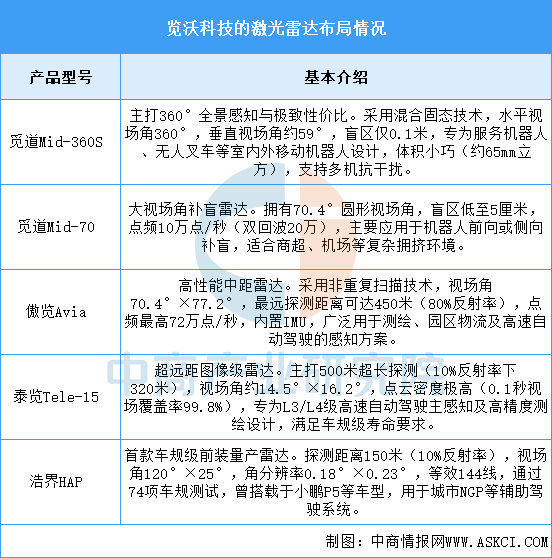

5.览沃科技

2025-2026年,览沃科技(Livox)的战略重心已明确转向“机器人优先”的规模化落地,通过“爆款迭代+生态绑定”在消费级市场构筑护城河,同时在车规级前装领域保持稳健渗透。产品端,核心动作是推出Mid-360S接棒爆款Mid-360,在保留360°全景感知与千元级高性价比的基础上,优化了扫描模式与稳定性,旨在巩固其在割草机、物流AGV等移动机器人领域的绝对优势;生态端,与追觅旗下可庭科技达成百万台级战略合作,仅2025年初即交付超10万台,确立了在庭院机器人赛道的头部供应商地位;车规端,浩界HAP及远距Tele-15系列则继续服务于乘用车前装及测绘等高阶场景,但在资源分配上明显向高增长的机器人赛道倾斜。

览沃科技的激光雷达产品包括觅道Mid-360S、傲览Avia、泰览Tele-15、觅道Mid-70、HAP。具体如图所示:

资料来源:中商产业研究院整理

五、激光雷达行业发展前景

1.技术路线多元化加速迭代

中国激光雷达行业呈现出机械式、半固态、固态等多种技术路线并行发展与激烈竞争的格局。企业分别在MEMS振镜、转镜、棱镜、Flash、OPA等不同路径上持续投入研发,推动产品在测距、分辨率、帧率、可靠性和成本等关键指标上快速进步。这种百花齐放的技术竞争,帮助行业避免了单一技术路径可能遇到的瓶颈风险,通过市场选择和技术融合催生出更优的解决方案,加速了整个产业的技术成熟与迭代速度。

2.产业链本土化提升自主可控

行业正积极构建从芯片、光学元件、探测器到整机设计与制造的完整本土供应链。国内企业在激光器、探测器、模拟前端芯片等核心元器件领域不断取得突破,逐步减少对国外供应商的依赖。这种深度的产业链本土化与协同,帮助行业增强供应链的韧性和安全性,降低外部不确定性的影响,同时通过上下游紧密配合,能够更快地响应市场需求,进行定制化开发,从而提升整体竞争力与成本控制能力。

3.应用场景拓展驱动需求增长

除了自动驾驶这一核心战场,激光雷达正加速向高级辅助驾驶、机器人、智慧交通、工业自动化、测绘、安防等多个领域渗透。无人配送车、港口AGV、机器人清扫车等新载体,以及车路协同、高精地图采集等新应用,都在创造差异化的需求。这种应用场景的持续拓宽,帮助行业摆脱对单一客户或市场的过度依赖,为企业提供了多元化的市场出口和产品验证机会,支撑行业实现更稳健的规模化发展。

更多资料请参考中商产业研究院发布的《2026-2031年中国激光雷达市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年3月全国精炼铜产量数据统计分析

2026年3月全国精炼铜产量数据统计分析

2026年中国银发经济产业链图谱及投资布局分析(附产业链全景图)

2026年中国银发经济产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市公司广告投入排行榜TOP100(附榜单)

2025年中国A股上市公司广告投入排行榜TOP100(附榜单)

2025年中国电池化学品行业A股上市公司营业收入排行榜(附榜单)

2025年中国新能源发电行业A股上市公司营业收入排行榜(附榜单)

2025年中国医疗设备行业A股上市公司营业收入排行榜(附榜单)

2025年成都A股上市公司营业收入排行榜TOP100(附榜单)

2025年四川A股上市公司营业收入排行榜TOP100(附榜单)

2025年青岛A股上市公司营业收入排行榜(附榜单)

2026年中国光纤光缆行业市场前景预测研究报告(简版)

2025年中国电池化学品行业A股上市公司营业收入排行榜(附榜单)

2025年中国新能源发电行业A股上市公司营业收入排行榜(附榜单)

2025年中国医疗设备行业A股上市公司营业收入排行榜(附榜单)

2025年成都A股上市公司营业收入排行榜TOP100(附榜单)

2025年四川A股上市公司营业收入排行榜TOP100(附榜单)

2025年青岛A股上市公司营业收入排行榜(附榜单)

2026年中国光纤光缆行业市场前景预测研究报告(简版)