中商情报网讯:随着固态化与芯片化技术实现关键突破,激光雷达成本持续下探,其应用场景正从自动驾驶快速延伸至车路协同、具身智能及消费电子等广阔领域。在规模与场景的双重驱动下,行业已迈入规模化量产与盈利拐点显现的新阶段,中长期成长空间明确。

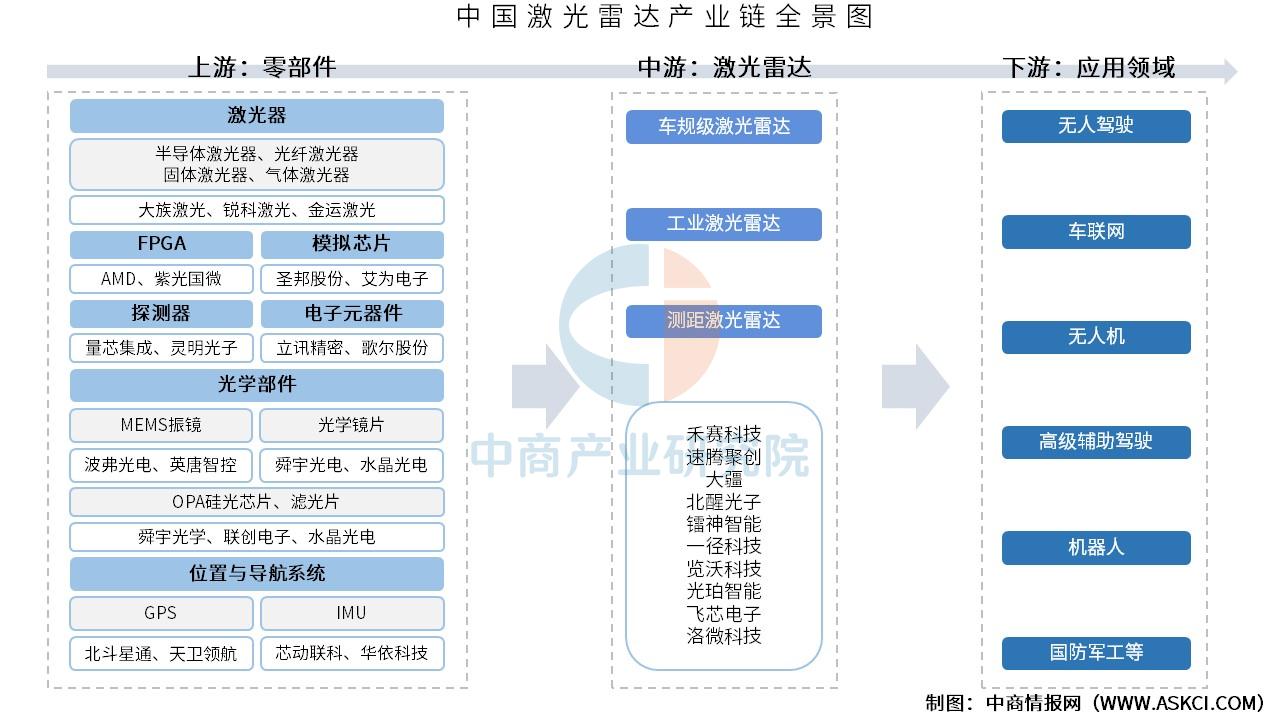

一、产业链

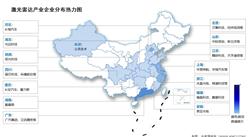

激光雷达产业链上游主要包括激光器、FPGA、模拟芯片、探测器、电子元器件、光学部件、位置与导航系统;中游为激光雷达,可分为车规级激光雷达、工业激光雷达、测距激光雷达;下游应用领域包括无人驾驶、车联网、无人机、高级辅助驾驶、机器人、国防军工等。

资料来源:中商产业研究院整理

二、上游分析

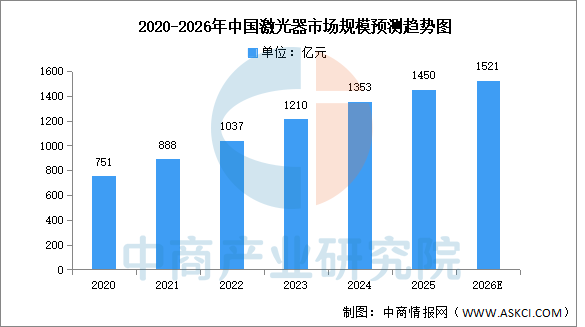

1.激光器

(1)市场规模

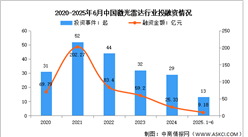

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2026-2031年中国激光器市场前景及投资机会研究报告》显示,2025年中国激光器市场规模约为1450亿元。中商产业研究院分析师预测,2026年中国激光器市场规模将超过1500亿元。

数据来源:中商产业研究院整理

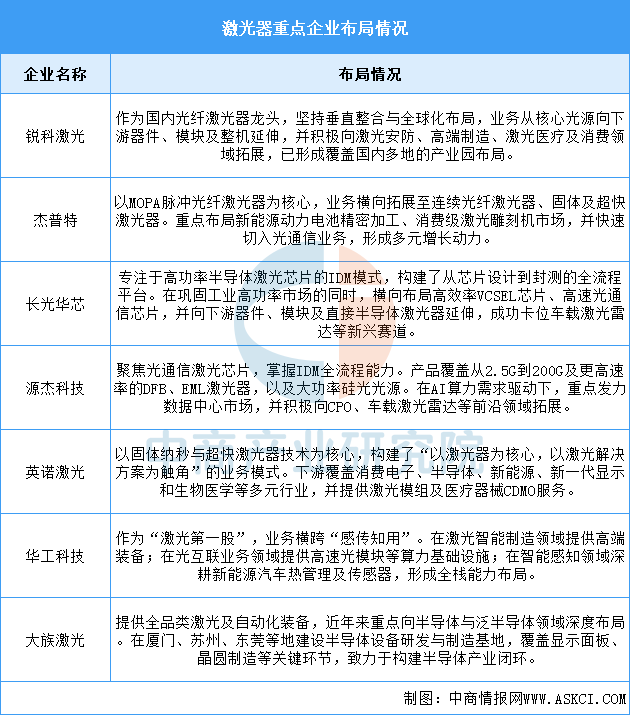

(2)重点企业分析

总体来看,中国激光器龙头企业已形成清晰的纵向深化与横向拓展并举的格局。在纵向上,领先企业如锐科激光、长光华芯等通过IDM或垂直整合模式,强化从核心芯片、器件到整机的产业链控制力;在横向上,企业普遍从传统的工业加工,向光通信、车载激光雷达、新能源、半导体制造、生物医疗等高速增长的新兴赛道多元化延伸。行业正从单一设备供应商,向提供核心光源、关键部件及行业综合解决方案的平台型生态演进。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-3月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1-3月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1-3月中国整车出口前十企业排行榜(附榜单)

2026年1-3月中国整车出口前十企业排行榜(附榜单)

2026年3月中国整车出口量前十企业排行榜(附榜单)

2026年3月中国整车出口量前十企业排行榜(附榜单)

2026年1-3月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国摩托车出口金额前十企业排行榜(附榜单)

2026年中国锂电池正极材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国eVTOL行业市场前景预测研究报告(简版)

2026年中国储能电池产业链图谱及投资布局分析(附产业链全景图)

2026年1-3月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国摩托车出口金额前十企业排行榜(附榜单)

2026年中国锂电池正极材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国eVTOL行业市场前景预测研究报告(简版)

2026年中国储能电池产业链图谱及投资布局分析(附产业链全景图)