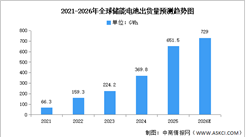

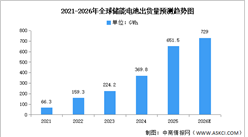

中商情报网讯:储能电池市场前景广阔,海内外需求持续旺盛。随着全球能源转型加速,风光发电与储能协同发展节奏进一步加快,储能电池作为关键支撑技术,市场需求具备强劲动力。在能源安全战略深化背景下,储能电池产业迎来重要发展机遇,未来增长潜力显著。

一、产业链

储能电池产业链可分为上游材料与设备、中游电池制造与系统集成、下游终端应用三大环节。上游原材料主要包括正极材料、负极材料、隔膜、电解液等,设备包括涂布机、搅拌机、卷绕机等。中游为储能电池制造和系统集成,储能电池的制造过程涉及电芯的生产、组装和测试等环节,储能系统主要包括电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能逆变器(PCS)四个部分。下游为终端应用,储能电池应用领域广泛,包括电源侧、电网侧和用户侧等。

资料来源:中商产业研究院整理

二、上游分析

1.正极材料

(1)出货量

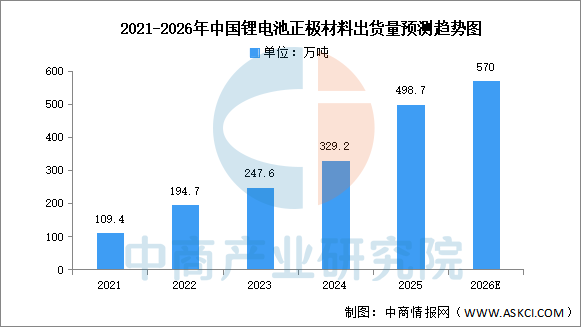

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

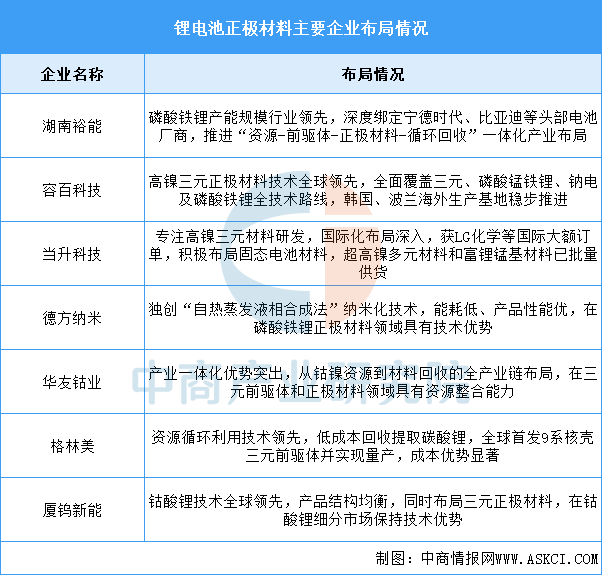

(2)重点企业分析

中国锂电池正极材料行业已形成多元化竞争格局,龙头企业各具特色。湖南裕能、德方纳米在磷酸铁锂领域占据主导,容百科技、当升科技在高镍三元赛道领先,华友钴业、格林美强化产业链一体化布局,厦钨新能则在钴酸锂细分市场保持技术优势。这些企业通过技术创新、产能扩张和海外布局,共同推动中国正极材料产业向高端化、全球化方向发展。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年1-3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-3月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年3月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年中国智能眼镜行业市场前景预测研究报告(简版)

2026年中国低空经济产业链图谱及投资布局分析(附产业链全景图)

2026年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-3月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年3月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年中国智能眼镜行业市场前景预测研究报告(简版)

2026年中国低空经济产业链图谱及投资布局分析(附产业链全景图)

2026年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)