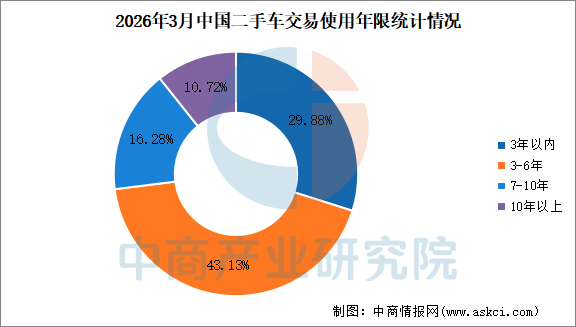

二手车交易车辆使用年限分析

3月,二手车使用年限在3-6年的交易占比最多,占43.13%,环比增长0.27%,较去年同期下降2.57%;使用年限在3年内车型占29.88%,环比增长0.88%,较去年同期增长2.29%;车龄在7-10年的车型占16.28%,环比下降1.01%,较去年同期增长0.27%;车龄10年以上的车型占比为10.72%,环比下降0.15%,较去年同期增长0.02%。

3月,二手车市场车龄结构呈现刚需主导、新旧车源协同增长的特征。主流流通的3-6年车龄车型占比仍居首位,3年内准新车占比环比、同比均呈增长,而7年以上中高车龄及老旧车型占比环比有所回落,同比则保持小幅增长态势。整体来看,市场车龄分布贴合春季消费需求,准新车与主流车源共同支撑市场复苏,叠加以旧换新政策引导,行业流通结构持续向好。

数据来源:中汽协、中商产业研究院整理

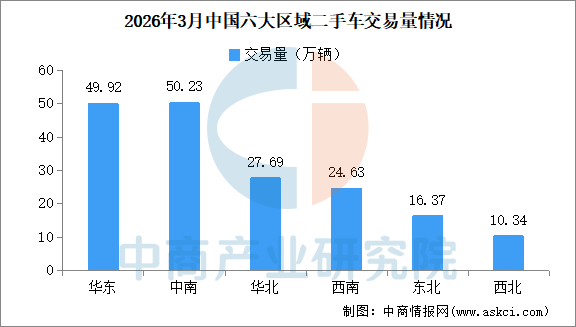

六大区域情况分析

2026年3月,全国二手车市场全面摆脱春节假期影响,迎来强势复苏,六大区域交易量全线环比大幅增长。市场呈现“全域回暖、核心领跑、分化显著”的特征,核心城市与沿海经济带率先发力,成为拉动区域增长的核心引擎,全国市场步入节后快速修复通道。

华东地区二手车交易量为49.92万辆,环比增长43.76%,增速位居六大区域前列,市场全面回暖。中南地区二手车交易量为50.23万辆,环比增长33.32%,以微弱优势超越华东,成为全国交易量最高的区域。华北地区二手车交易量为27.69万辆,环比增长46.73%,为六大区域中增速最高。西南地区二手车交易量为24.63万辆,环比增长27.90%,增速在六大区域中相对平缓但复苏态势稳健。东北地区二手车交易量为16.37万辆,环比增长41.06%。西北地区二手车交易量为10.34万辆,环比增长29.84%,市场平稳修复。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国新能源汽车产业调研及发展趋势前瞻报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-3月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国汽车销量前十企业(集团)排行榜(附榜单)

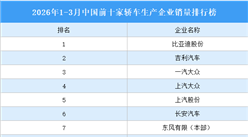

2026年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

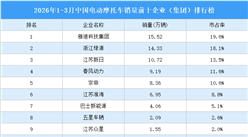

2026年1-3月中国摩托车出口金额前十企业排行榜(附榜单)

2026年1-3月中国摩托车出口金额前十企业排行榜(附榜单)

2026年中国锂电池正极材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国eVTOL行业市场前景预测研究报告(简版)

2026年中国储能电池产业链图谱及投资布局分析(附产业链全景图)

2026年中国摩托车行业市场前景预测研究报告(简版)

2026年1-3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年中国锂电池正极材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国eVTOL行业市场前景预测研究报告(简版)

2026年中国储能电池产业链图谱及投资布局分析(附产业链全景图)

2026年中国摩托车行业市场前景预测研究报告(简版)

2026年1-3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)