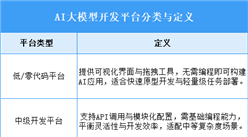

三、技术层分析

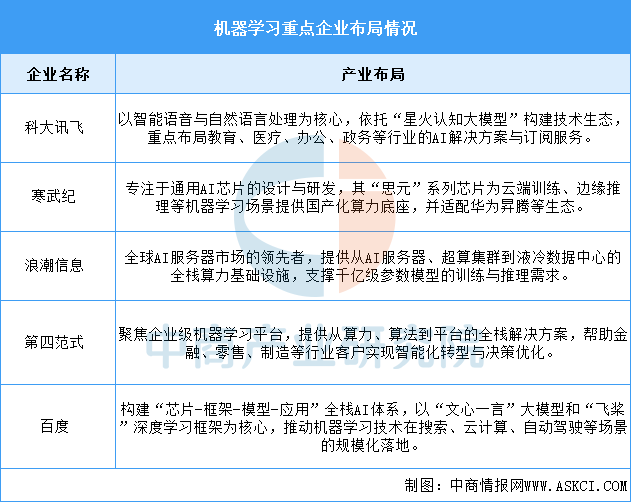

1.机器学习

当前中国机器学习产业已形成从底层算力、核心算法到上层应用的完整生态。头部企业依托各自优势构建了差异化的竞争壁垒:科大讯飞深耕垂直行业场景;寒武纪强化国产算力自主;浪潮信息夯实基础设施;第四范式聚焦企业级平台;百度则打造全栈技术闭环。它们共同推动了机器学习技术从实验室研究走向千行百业的规模化应用。

资料来源:中商产业研究院整理

2.计算机视觉

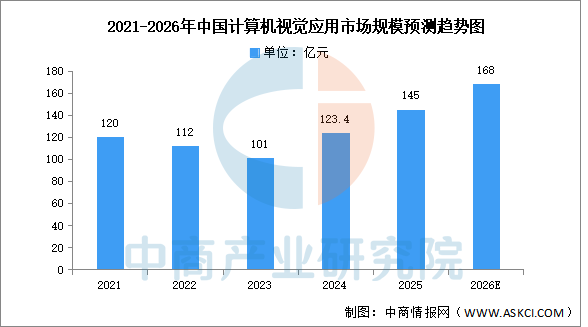

(1)市场规模

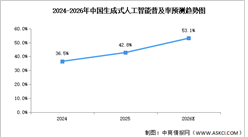

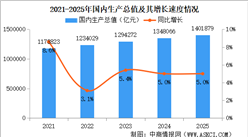

计算机视觉是指用摄影机和电脑代替人眼对目标进行识别、跟踪和测量等机器视觉,并进一步做图形处理,使电脑处理成为更适合人眼观察或传送给仪器检测的图像。中商产业研究院发布的《2025-2030年中国计算机视觉行业前景与市场趋势洞察专题研究报告》显示,2024年中国计算机视觉市场规模123.4亿元,同比增长21.2%,结束此前两年下滑,2025年约达145亿元。中商产业研究院分析师预测,2026年中国计算机视觉市场市场规模将增长至168亿元。

数据来源:IDC、中商产业研究院整理

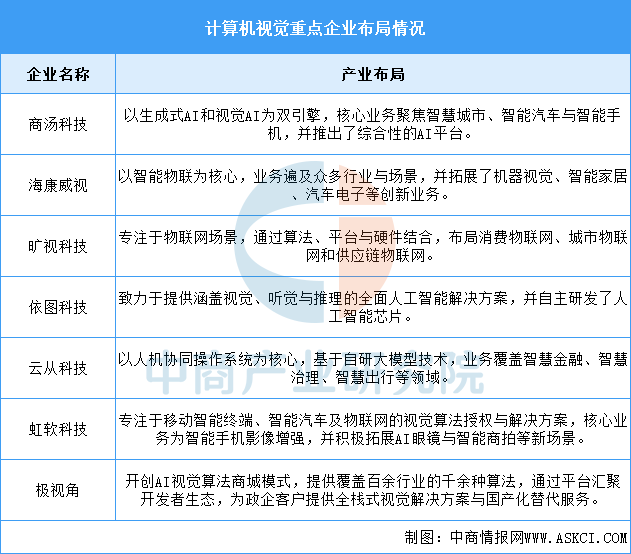

(2)重点企业分析

中国计算机视觉产业已形成多元化竞争格局,头部企业路径各有侧重。商汤科技重在平台化赋能;海康威视深耕智能物联生态;旷视科技聚焦物联网软硬一体方案;依图科技强化底层算力与芯片;云从科技以人机协同系统驱动行业升级。虹软科技从移动端算法拓展至智能汽车等新场景;极视角则通过算法商城构建开发者生态。这些企业共同推动了视觉技术在多场景的规模化落地与创新。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

大模型系列之中国AI大模型行业前景与市场趋势洞察专题研究报告

大模型系列之中国AI大模型行业前景与市场趋势洞察专题研究报告

2024-2029年中国AI大模型深度分析及投资前景研究预测报告

2024-2029年中国AI大模型深度分析及投资前景研究预测报告

2024-2029年中国AI大模型分析及发展趋势研究预测报告

2024-2029年中国AI大模型分析及发展趋势研究预测报告

2026年中国半导体设备产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体设备产业链图谱及投资布局分析(附产业链全景图)