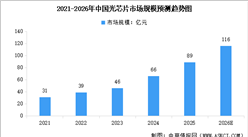

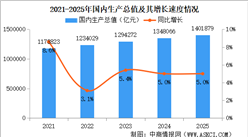

中商情报网讯:AI浪潮带动算力需求爆发,光芯片作为光通信系统的核心器件,正迎来新一轮增长拐点。随着服务器、存储、PCB板等产业链环节价值量大幅提升,光芯片在数据传输中的关键作用日益凸显。新一代高速芯片组的推出,标志着行业技术迭代加速,为光芯片市场打开了长期增长空间。

一、产业链

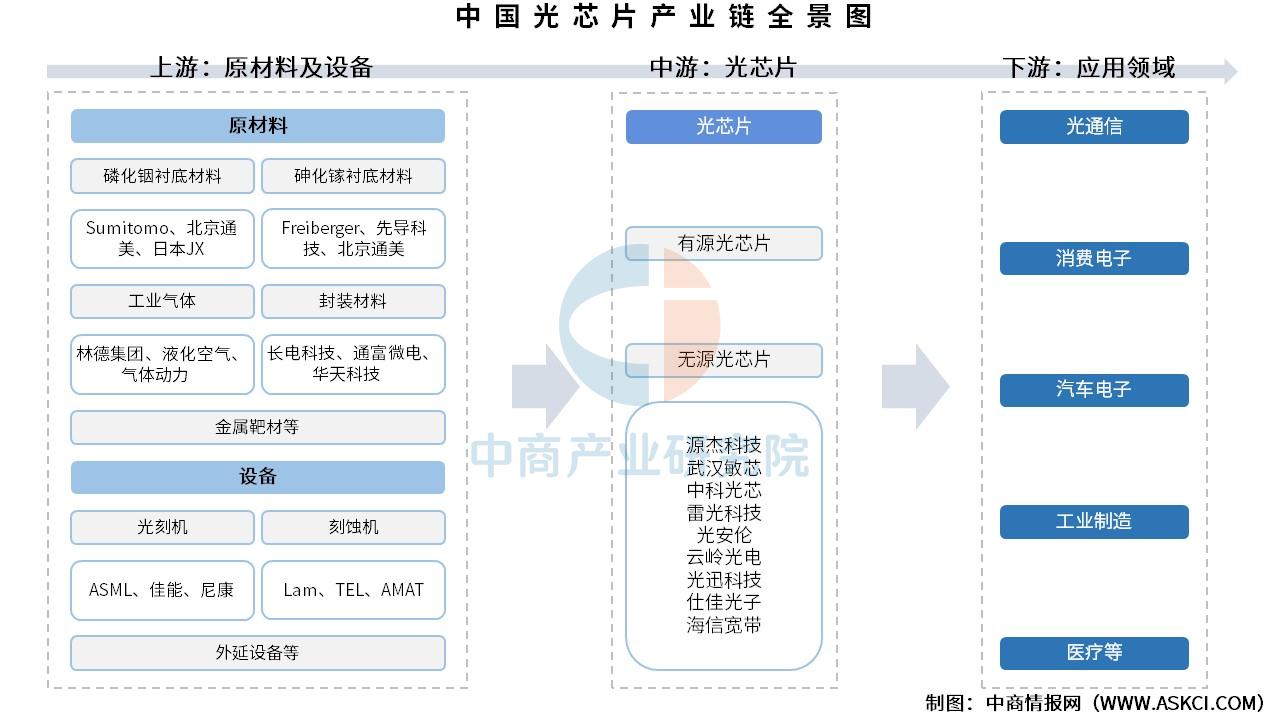

中国光芯片产业链上游包括原材料及设备,原材料包括磷化铟衬底材料、砷化镓衬底材料、工业气体、封装材料、金属靶材等,设备包括光刻机、刻蚀机、外延设备等;中游为光芯片,可分为激光器芯片及探测器芯片;下游应用于光通信、消费电子、汽车电子、工业制造、医疗等领域。

资料来源:中商产业研究院整理

二、上游分析

1.封装材料

(1)封装基板

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

(2)键合丝

键合丝是芯片内电路输入输出连接点与引线框架的内接触点之间实现电气连接的微细金属丝,直径为十几微米到几十微米。根据材质不同,分为非合金丝和合金丝,非合金丝包括金丝、银丝、铜丝、铝丝;合金丝包括镀金银线、镀铜键合丝。

我国键合丝市场重点企业包括贺利氏、日本田中贵金属集团、烟台一诺电子材料有限公司等。具体如图所示:

资料来源:中商产业研究院整理

(3)引线框架

目前,国际上主要的引线框架制造企业主要集中在亚洲地区,其中一些企业占据了全球市场的显著份额。除了荷兰柏狮电子集团在欧洲外,其他都在亚洲。中国大陆也有一些企业在引线框架制造领域取得了显著成就,如宁波康强电子股份有限公司、宁波华龙电子股份有限公司等,具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国氮化镓激光芯片市场深度分析及发展前景研究预测报告

2025-2030年中国氮化镓激光芯片市场深度分析及发展前景研究预测报告

2025-2030年中国光芯片行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光芯片行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光芯片行业前景与市场趋势洞察专题研究报告

2025-2030年中国光芯片行业前景与市场趋势洞察专题研究报告

2026年中国即时零售行业市场前景预测研究报告(简版)

2026年中国即时零售行业市场前景预测研究报告(简版)