中商情报网讯:2025年三季度以来,存储芯片市场迎来新一轮行情。需求端爆发式增长与供给端产能紧缺形成剧烈反差,市场缺口持续扩大,价格涨势不断加剧。

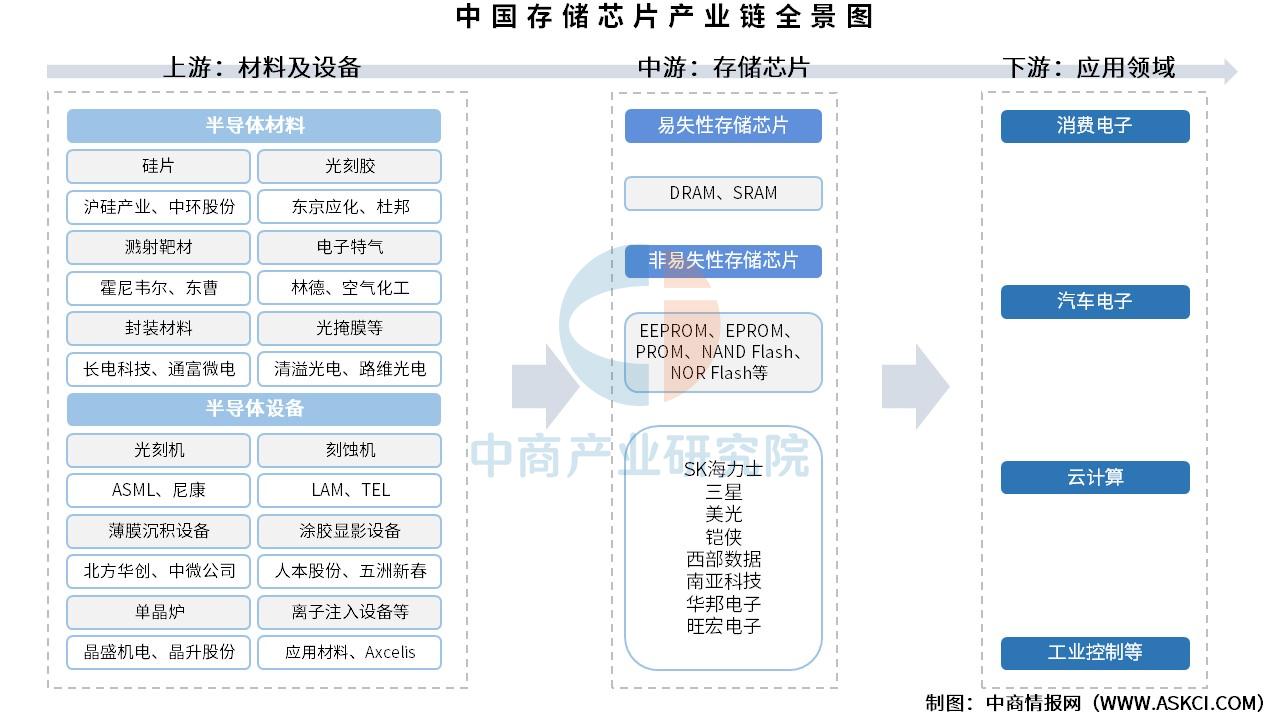

一、产业链

存储芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为存储芯片,可分为易失性存储芯片和非易失性存储芯片两类,其中,易失性存储芯片包括DRAM、SRAM,非易失性存储芯片包括EEPROM、EPROM、PROM、NAND Flash、NOR Flash等;下游应用于消费电子、汽车电子、云计算、工业控制等领域。

资料来源:中商产业研究院整理

二、上游分析

1.硅片

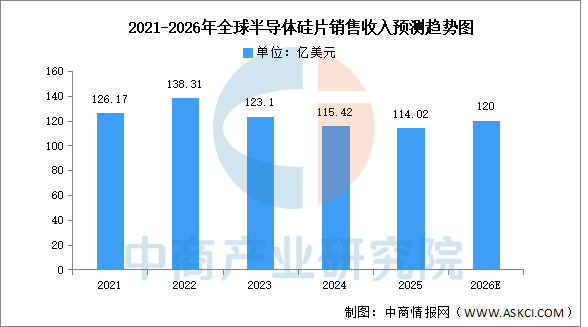

(1)全球销售收入

中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片销售收入同比下降6.2%至115.42亿美元,2025年延续下行趋势再降1.2%至114.02亿美元,但出货面积同比增长5.8%,呈现“量增价减”背离态势,显示行业正处周期底部、价格承压而需求逐步回暖。中商产业研究院分析师预测,主要受益于AI芯片及先进制程需求拉动、库存周期反转及价格企稳回升,2026年全球半导体硅片销售收入预期回升至约120亿美元。

数据来源:SEMI、中商产业研究院整理

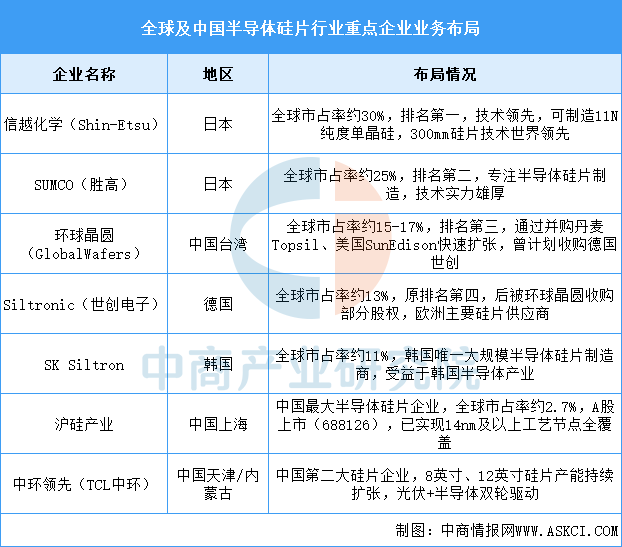

(2)重点企业分析

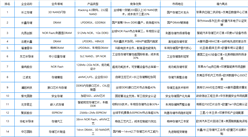

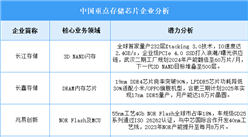

全球半导体硅片市场呈现高度垄断格局,日本信越化学和SUMCO合计占据约55%市场份额,前五家企业(含环球晶圆、世创、SKSiltron)合计市占率超过85%。中国企业沪硅产业和中环领先正在快速追赶,已初步实现国产替代,但在高端12英寸硅片领域与国际龙头仍存在技术差距,当前主要覆盖14nm及以上成熟制程。随着全球晶圆厂扩产和中国半导体产业自主化进程加速,国产硅片企业市场份额有望持续提升。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国存储芯片行业深度挖掘及投资决策分析报告

2025-2030年中国存储芯片行业深度挖掘及投资决策分析报告

2024-2030年中国存储芯片行业前景与市场趋势洞察专题研究报告

2024-2030年中国存储芯片行业前景与市场趋势洞察专题研究报告

2024-2030年中国存储芯片市场调查与行业前景预测专题研究报告

2024-2030年中国存储芯片市场调查与行业前景预测专题研究报告

2025年全国各省市成品糖产量排行榜

2025年全国各省市成品糖产量排行榜