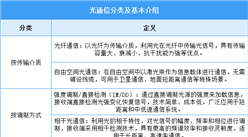

中商情报网讯:光通信是以光波为载波,利用光纤或自由空间作为传输介质进行信息传输的技术。其核心优势在于超高带宽、超低损耗、抗电磁干扰和安全性高。随着数字化、智能化时代的深入,光通信已成为信息社会的基石,其应用领域极为广泛,并不断向新场景拓展。

一、产业链

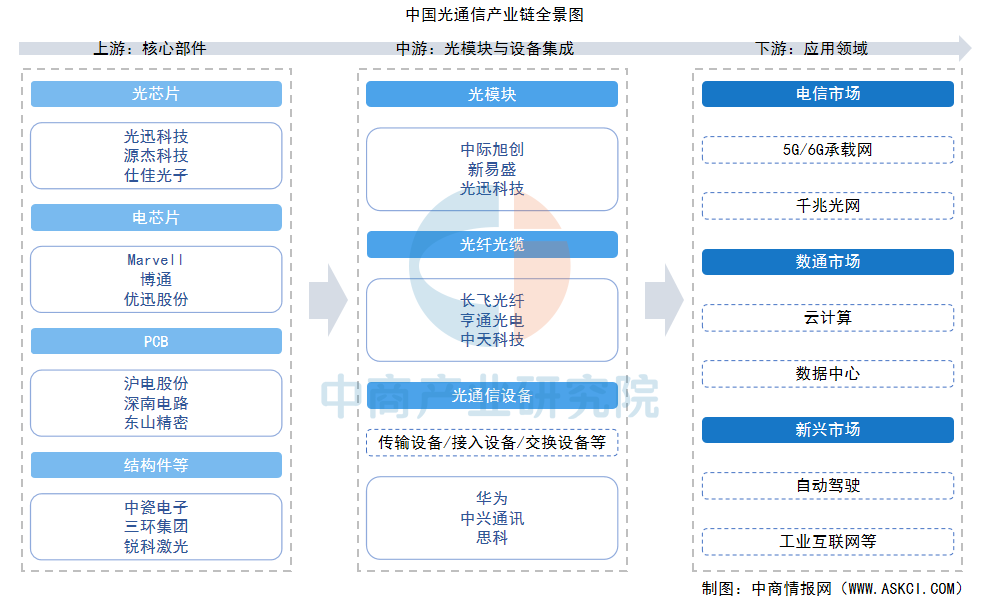

光通信产业链上游为核心部件,包括光芯片、电芯片、PCB、结构件等;中游为光模块与设备集成,光通信设备包括光传输设备、光接入设备、光交换设备等;下游为应用市场,包括电信市场、数通市场、新兴市场等。

资料来源:中商产业研究院整理

二、上游分析

1.光芯片

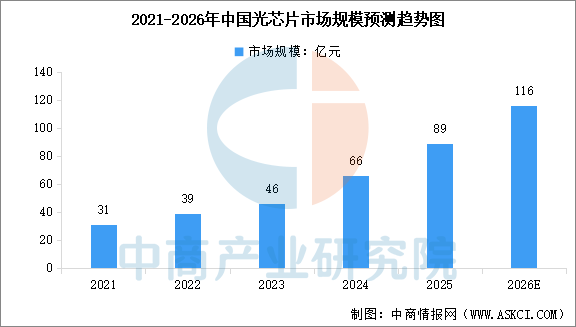

光芯片是实现电信号与光信号转换的核心元件,分为有源(激光器芯片、探测器芯片)和无源(波分复用器、光开关)两大类。中商产业研究院发布的《2025-2030年中国光芯片行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光芯片市场规模为66亿元,同比增长43.5%,2025年市场规模约为89亿元。中商产业研究院分析师预测,2026年中国光芯片市场规模将达到116亿元。

数据来源:中商产业研究院整理

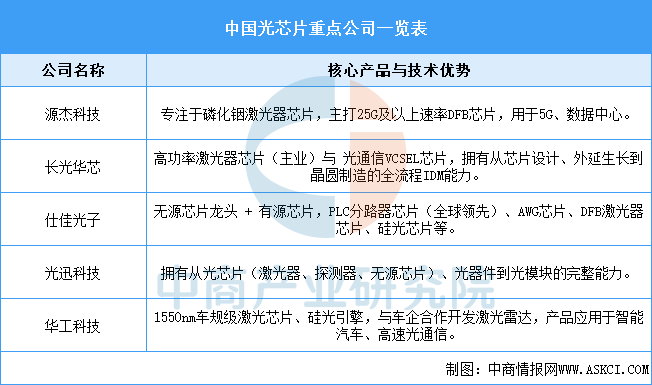

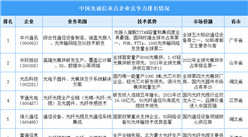

全球市场由Lumentum、博通、Finisar主导,国内厂商如源杰科技、长光华芯、仕佳光子等正在奋力追赶,已在部分中低端芯片实现国产化替代,并向高端突破。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030全球与中国光通信模组管壳市场现状及未来发展趋势

2025-2030全球与中国光通信模组管壳市场现状及未来发展趋势

2025年中国光通信模组管壳行业研究报告

2025年中国光通信模组管壳行业研究报告

2025全球与中国光通信模组管壳市场专精特新“小巨人”企业调研报告

2025全球与中国光通信模组管壳市场专精特新“小巨人”企业调研报告

2025年12月全国硫酸产量数据统计分析

2025年12月全国硫酸产量数据统计分析