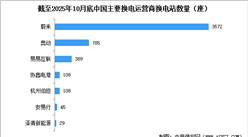

中商情报网讯:换电行业正从“政策驱动”向“市场驱动”转型,随着电池标准化推进、技术成本下降及用户习惯养成,预计到2030年,中国换电渗透率将超过30%,形成“充电为主、换电为辅”的补能格局。

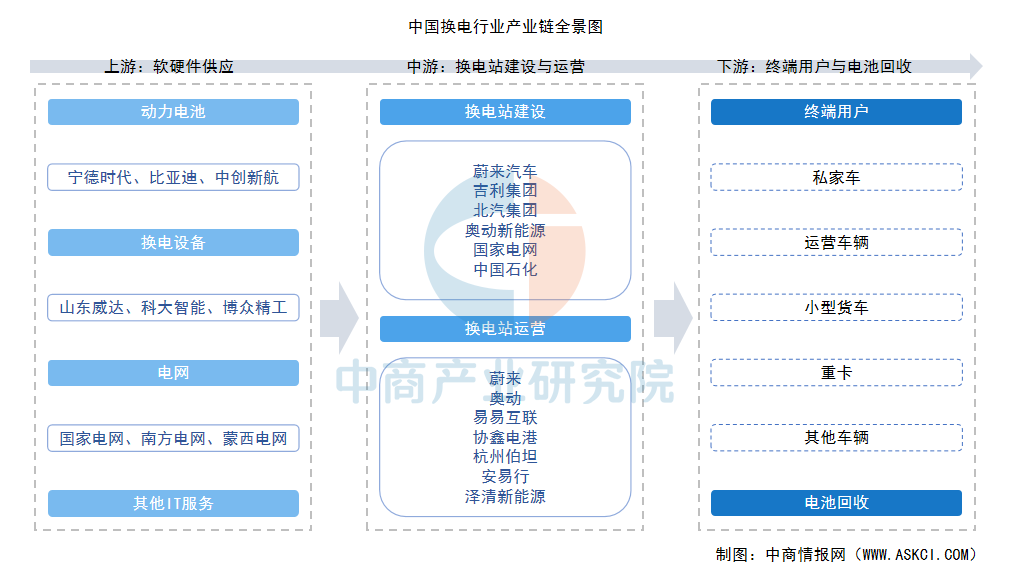

一、产业链

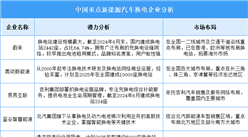

换电行业产业链上游为软硬件供应,主要包括动力电池、换电设备、电网及其他IT服务;中游为换电站建设与运营,包括整车厂、第三方运营商、电池厂商和能源企业;下游为终端用户与电池回收。

资料来源:中商产业研究院整理

二、上游分析

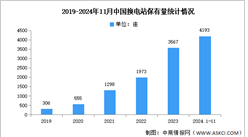

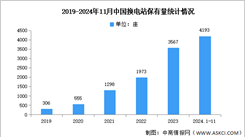

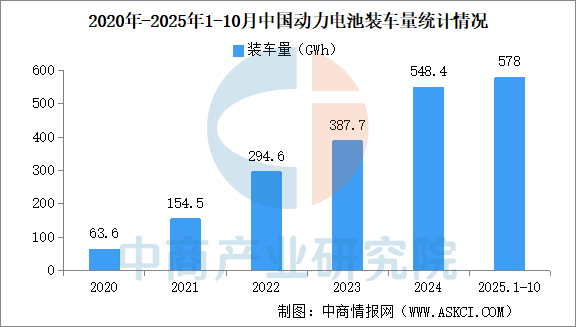

1.中国动力电池装车量

中商产业研究院发布的《2025-2030年中国动力电池行业深度研究及发展前景投资预测分析报告》显示,2025年1-10月,国内动力电池累计装车量578.0GWh,累计同比增长42.4%。其中三元电池累计装车量107.7GWh,占总装车量18.6%,累计同比下降3.0%;磷酸铁锂电池累计装车量470.2GWh,占总装车量81.3%,累计同比增长59.7%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.动力电池企业装车量排名

2025年1-10月,国内TOP3企业动力电池装车量市占率合计72.22%,TOP5企业动力电池装车量市占率合计81.88%,TOP10企业动力电池装车量市占率合计94.60%。宁德时代动力电池装车量最高达246.82GWh,市占率42.79%。比亚迪、中创新航动力电池装车量分别为129.10GWh、40.65GWh,市占率分别为22.38%、7.05%。国轩高科、亿纬锂能、欣旺达、蜂巢能源、瑞浦兰钧、正力新能、吉曜通行进入前十,依次排名第4-10名。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国工程机械行业市场前景预测研究报告(简版)

2026年中国工程机械行业市场前景预测研究报告(简版)

2025年11月中国成品油进口数据统计分析:进口量424.1万吨

2025年11月中国成品油进口数据统计分析:进口量424.1万吨

2025年中国PCB设备产业链图谱及投资布局分析(附产业链全景图)

2025年中国PCB设备产业链图谱及投资布局分析(附产业链全景图)

2025年1-10月中国集装箱出口数据统计分析:出口量同比下降11.3%

2025年1-10月中国集成电路出口数据统计分析:出口量同比增长19.2%

2025年1-10月中国货车出口数据统计分析:出口量同比增长29.5%

2025年10月全国太阳能电池(光伏电池)产量数据统计分析

2025年10月全国交流电动机产量数据统计分析

2025年10月全国发动机产量数据统计

2026年中国AI芯片行业市场前景预测研究报告(简版)

2025年1-10月中国集装箱出口数据统计分析:出口量同比下降11.3%

2025年1-10月中国集成电路出口数据统计分析:出口量同比增长19.2%

2025年1-10月中国货车出口数据统计分析:出口量同比增长29.5%

2025年10月全国太阳能电池(光伏电池)产量数据统计分析

2025年10月全国交流电动机产量数据统计分析

2025年10月全国发动机产量数据统计

2026年中国AI芯片行业市场前景预测研究报告(简版)