分享到:

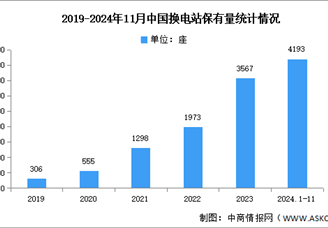

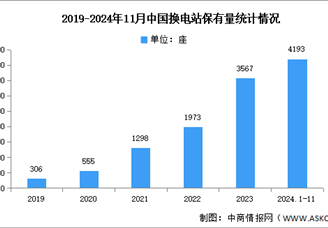

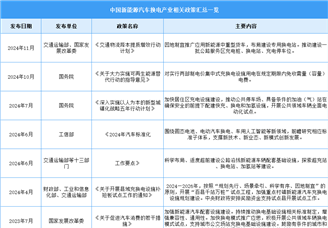

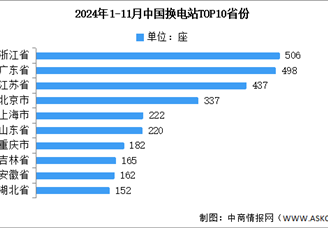

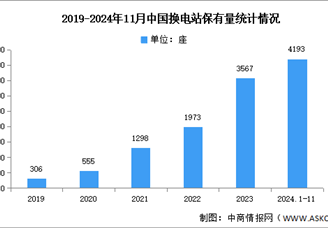

新能源汽车换电行业作为快速补能的核心解决方案,正加速商业化落地,2025年市场规模预计突破千亿元,政策支持(如国家发改委“换电试点城市”扩容)与技术迭代(如宁德时代“巧克力换电块”标准化电池)推动行业渗透率提升。竞争格局呈现头部集中化:蔚来以3,000+座换电站领跑私家车市场,主导技术标准与网络覆盖;宁德时代依托“巧克力换电块”技术推动电池标准化,适配80%车型并覆盖高速服务区;奥动新能源深耕出租车/网约车领域,以2,200+座站和20秒极速换电占据商用市场60%份额;国家电网整合“光储充换”技术升级1,800+座充换一体站;启源芯动力则专注重卡换电,布局600+座站适配200余款车型。行业核心挑战在于标准化不足与重资产投入,但商用车经济性(重卡年省6万元)和乘用车效率(3分钟换电)驱动长期增长。

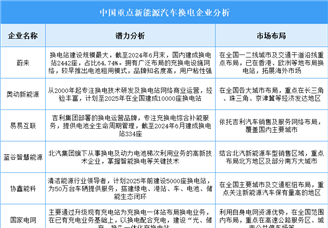

2025年中国新能源汽车换电企业综合竞争力排名

| 企业名称 | 综合竞争力分析 |

| 蔚来 | 技术+网络双领先:3分钟极速换电技术,超500项专利;全球最大换电网络(3,000+座站),覆盖90%地级市;私家车市场占有率超40%,主导换电国标制定 |

| 奥动新能源 | 商用领域标杆:20秒极速换电适配出租车/网约车,市场份额60%;全国换电站超2,200座,政策试点支持力度大;多品牌兼容技术领先 |

| 宁德时代 | 电池标准化核心:“巧克力换电块”模块化技术适配80%纯电平台;联合中石油、上汽成立“捷能智电”,推动共享换电生态;高速服务区全覆盖 |

| 国家电网 | 电网协同优势:依托充电网络升级充换一体站(1,800+座),整合“光储充换”技术;主导V2G电网标准,全场景覆盖重卡/公交/私家车 |

| 启源芯动力 | 重卡换电龙头:国家电投旗下,商用车换电份额超30%;适配200余款重卡,全国布局600+座重卡换电站;核心技术输出“一带一路”项目 |

| 协鑫电港 | 绿电闭环典范:光储充换一体化方案(绿电占比超50%),长三角/珠三角布局1,200+座站;电池梯次利用技术成熟 |

| 伯坦科技 | 分箱换电开创者:模块化标准电池技术实现多车型兼容;900+座换电站下沉二线城市;动力电池梯次利用专利领先 |

| 蓝谷智慧能源 | 北汽技术支撑:掌握智能换电与电池评估技术(300+知识产权),京津冀布局800+座站;参与制定《电动汽车换电安全要求》国标 |

| 易易唤能(吉利) | B端运营优化:吉利SEA架构支持,一二线城市布局500+座站;换电车型出口欧洲,甲醇混动换电技术商业化加速 |

| 捷能智电 | 央企资源整合:中石化/中石油/上汽/宁德时代合资,专注电池租赁生态;推动车电分离标准化,轻资产运营模式 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国充换电行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-08-08 16:10

2025-08-08 16:10

2025-2030年中国电动汽车充换电站市场研究及发展前景投资预测分析报告

2025-2030年中国电动汽车充换电站市场研究及发展前景投资预测分析报告

2025-2030年中国充换电行业深度研究及发展前景投资预测分析报告

2025-2030年中国充换电行业深度研究及发展前景投资预测分析报告

2025-2030年中国电动汽车换电行业深度挖掘及投资决策分析报告

2025-2030年中国电动汽车换电行业深度挖掘及投资决策分析报告

2025-2030年全球电动汽车换电行业深度调研及投资前景预测报告

2025-2030年全球电动汽车换电行业深度调研及投资前景预测报告