4.半导体设备

(1)市场规模

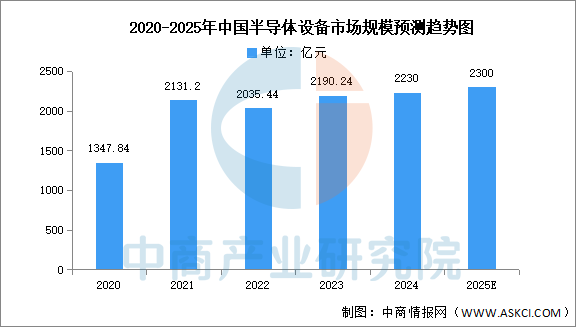

光刻/刻蚀设备国产化率提升,但28nm以下设备进口依存度高,模拟芯片因多采用成熟制程,成为国产设备验证与渗透突破口。中商产业研究院发布的《2025-2030年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,2024年约为2230亿元。中商产业研究院分析师预测,2025年中国半导体设备市场规模将达2300亿元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

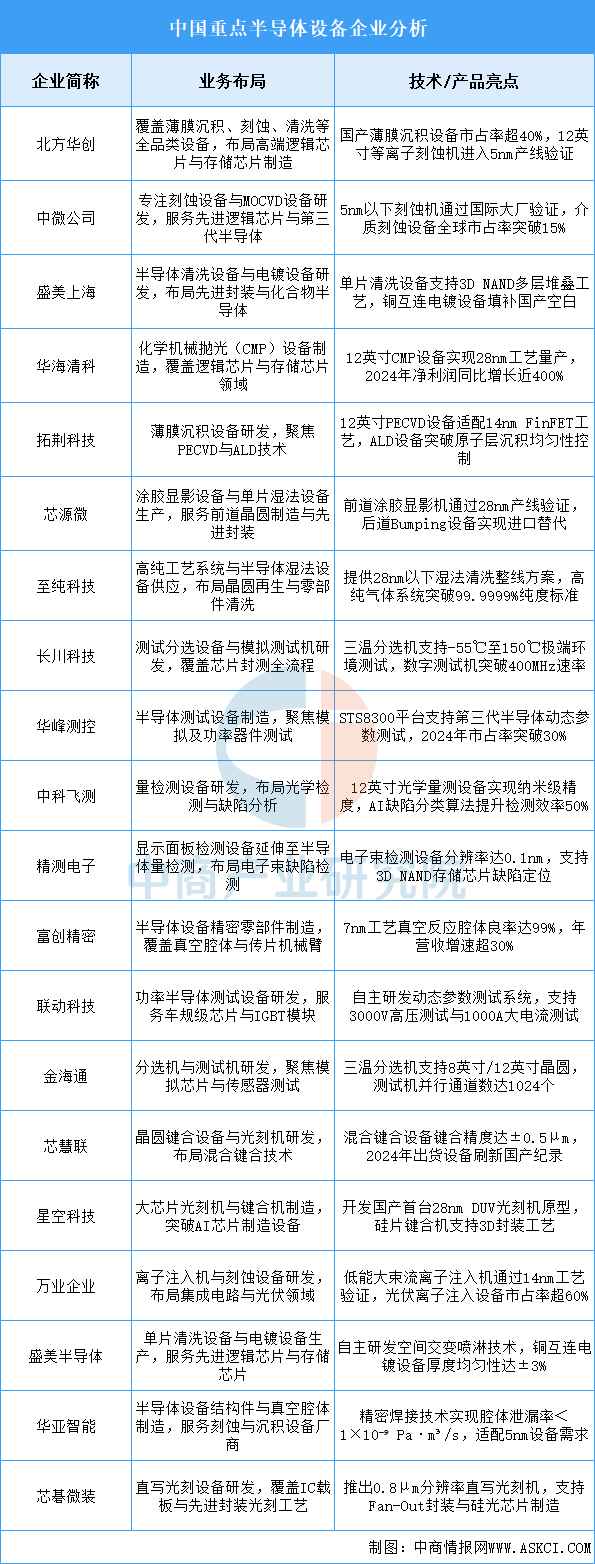

半导体设备行业正加速突破光刻、刻蚀、量检测等关键环节的技术壁垒,通过国产替代与政策驱动形成全产业链协同。企业聚焦高端制程设备研发与核心零部件自主化,依托AI与智能制造技术优化工艺效率,同时在关税规则重塑下拓展国际竞争力。行业呈现“设备-材料-制造”垂直整合趋势,技术创新与产能扩张双轮驱动下,本土供应链韧性持续增强。

资料来源:中商产业研究院整理

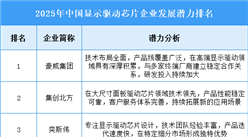

三、中游分析

1.全球市场规模

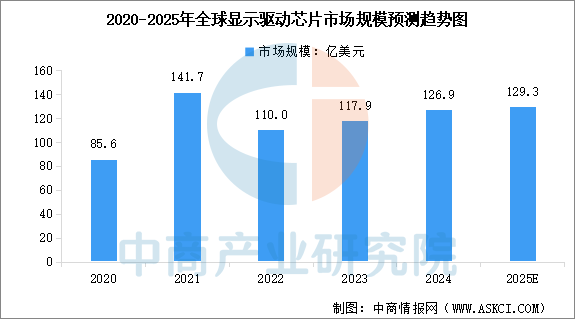

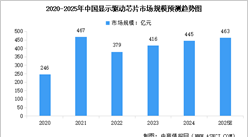

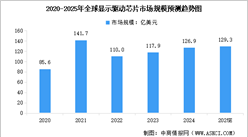

显示驱动芯片是半导体产业的重要组成部分,它与显示技术的发展紧密相关。近年来,随着科技的进步和消费者对高质量显示效果的需求增加,全球显示驱动芯片市场规模稳步增长。中商产业研究院发布的《2025-2030年全球及中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2024年全球显示驱动芯片市场规模达到约126.9亿美元,近五年年均复合增长率达10.34%。中商产业研究院分析师预测,2025年全球显示驱动芯片市场规模将达到129.3亿美元。

数据来源:CINNO、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031全球与中国OLED手机显示驱动芯片市场现状及未来发展趋势

2025-2031全球与中国OLED手机显示驱动芯片市场现状及未来发展趋势

2025-2030年中国显示驱动芯片代工市场调研分析及投资前景研究预测报告

2025-2030年中国显示驱动芯片代工市场调研分析及投资前景研究预测报告

2025-2030年中国AMOLED显示驱动芯片市场调研分析及投资前景研究预测报告

2025-2030年中国AMOLED显示驱动芯片市场调研分析及投资前景研究预测报告

2025年1-9月中国机械手表进口数据统计分析:进口量63万只

2025年1-9月中国机械手表进口数据统计分析:进口量63万只