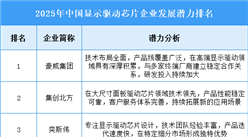

中商情报网讯:近年来,显示技术发展日新月异,从传统的CRT到LCD,再到如今蓬勃发展的AMOLED、Micro-LED等新型显示技术,每一次技术革新都对显示驱动芯片提出了更高的要求,也推动了其技术的不断进步。

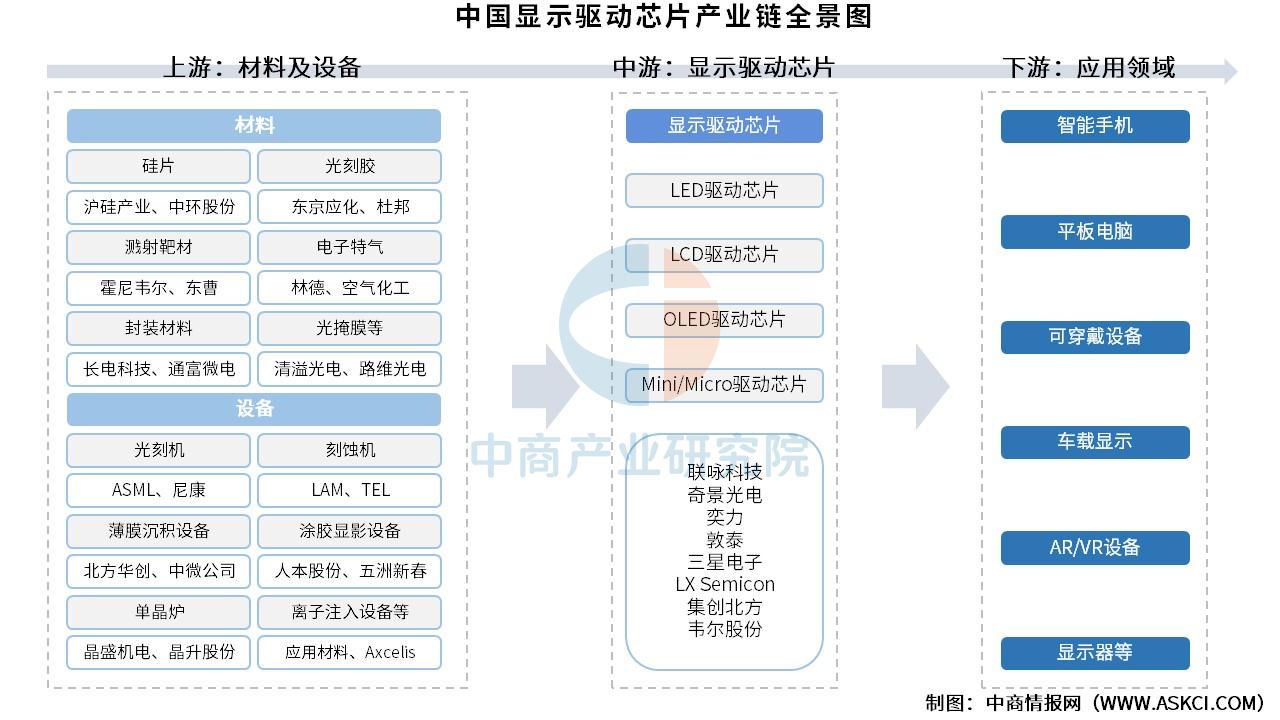

一、产业链

显示驱动芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为显示驱动芯片,可分为LED驱动芯片、LCD驱动芯片、OLED驱动芯片、Mini/Micro驱动芯片;下游应用于智能手机、平板电脑、可穿戴设备、车载显示、AR/VR设备、显示器等领域。

资料来源:中商产业研究院整理

二、上游分析

1.硅片

(1)市场规模

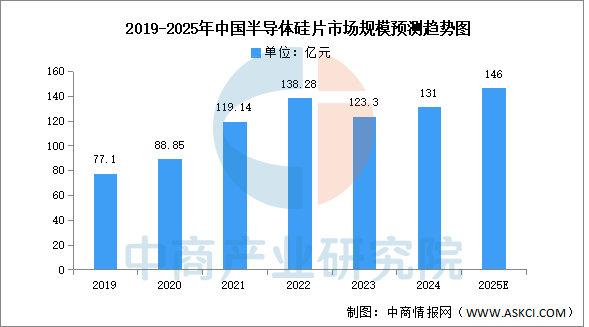

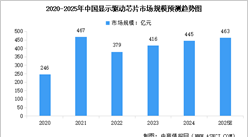

大尺寸硅片产能持续扩张,但大尺寸衬底成本压力与成熟制程依赖挤压利润空间,模拟芯片因对制程要求较低,仍是8英寸硅片核心需求来源。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2019-2023年中国半导体硅片市场规模从77.10亿元增至123.30亿元,年均复合增长率达12.45%。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将达到131亿元。

数据来源:中商产业研究院整理

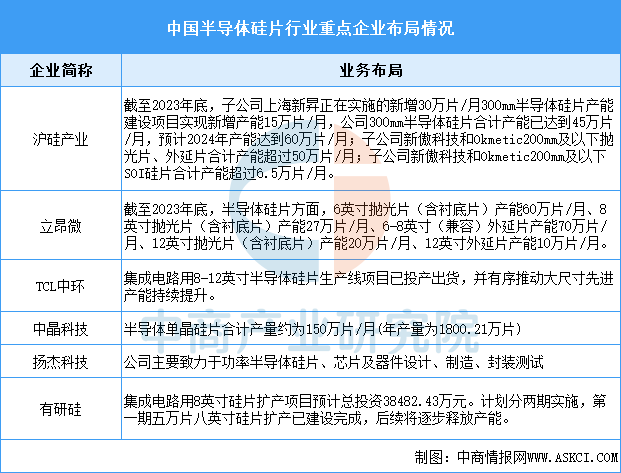

(2)重点企业分析

与国际主要半导体硅片供应商相比,中国大陆半导体硅片厂商市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、立昂微、TCL中环、中晶科技等,相关产能及业务布局情况如下图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031全球与中国OLED手机显示驱动芯片市场现状及未来发展趋势

2025-2031全球与中国OLED手机显示驱动芯片市场现状及未来发展趋势

2025-2030年中国显示驱动芯片代工市场调研分析及投资前景研究预测报告

2025-2030年中国显示驱动芯片代工市场调研分析及投资前景研究预测报告

2025-2030年中国AMOLED显示驱动芯片市场调研分析及投资前景研究预测报告

2025-2030年中国AMOLED显示驱动芯片市场调研分析及投资前景研究预测报告

2025年1-9月中国机械手表进口数据统计分析:进口量63万只

2025年1-9月中国机械手表进口数据统计分析:进口量63万只