2.光刻胶

(1)市场规模

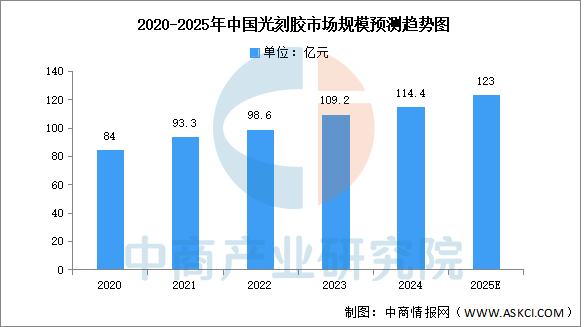

KrF/ArF光刻胶国产化加速,但高端EUV胶仍被日美垄断,模拟芯片制造依赖成熟制程光刻胶,推动中端产品需求放量。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2023年我国光刻胶市场规模约109.2亿元,2024年约增长至114.4亿元。中商产业研究院分析师预测,2025年我国光刻胶市场规模可达123亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

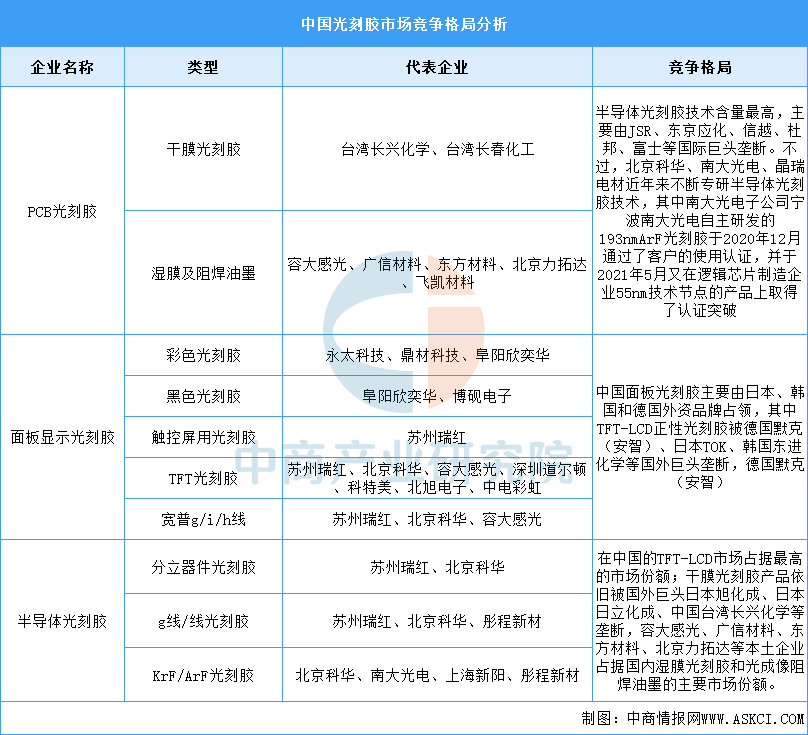

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。具体如图所示:

数据来源:中商产业研究院整理

3.电子特气

(1)市场规模

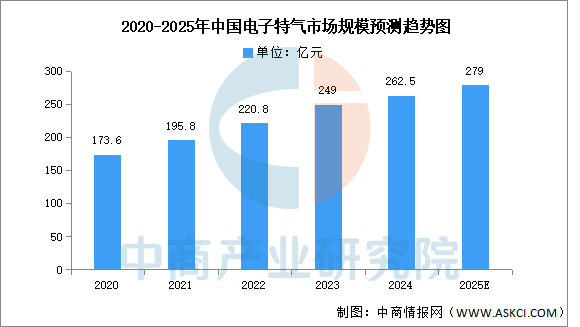

特种气体纯度要求极高,本土企业突破蚀刻/掺杂气体技术,模拟芯片制造中气体成本占比超15%,国产替代直接降本增效。中商产业研究院发布的《2025-2030年全球及中国电子特种气体行业前景与市场趋势洞察专题研究报告》显示,2023年中国电子特气市场规模249亿元,2024年市场规模约262.5亿元,中商产业研究院分析师预测,随着集成电路和显示面板等半导体产业的快速发展,电子特气的需求将持续增长,2025年中国电子特气市场规模将达279亿元。

数据来源:中商产业研究院整理

(2)企业布局情况

中国电子特气行业形成差异化格局,核心特点有三:技术聚焦光刻气、高纯掺杂气体等高端制程突破,国产化进程在半导体制造、光伏及面板领域加速替代进口并打入全球供应链,产能布局向含氟特气全球领先和军民融合等多领域协同拓展,呈现“高端突破-国产替代-多场景支撑”的一体化发展体系。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031全球与中国OLED手机显示驱动芯片市场现状及未来发展趋势

2025-2031全球与中国OLED手机显示驱动芯片市场现状及未来发展趋势

2025-2030年中国显示驱动芯片代工市场调研分析及投资前景研究预测报告

2025-2030年中国显示驱动芯片代工市场调研分析及投资前景研究预测报告

2025-2030年中国AMOLED显示驱动芯片市场调研分析及投资前景研究预测报告

2025-2030年中国AMOLED显示驱动芯片市场调研分析及投资前景研究预测报告

2025年1-9月中国机械手表进口数据统计分析:进口量63万只

2025年1-9月中国机械手表进口数据统计分析:进口量63万只