2.偏光片

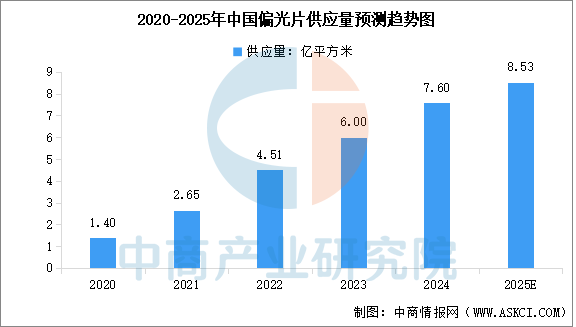

偏光片是显示面板的核心材料之一,主要负责将光源发出的散射光转变为偏振光,从而控制光线的通过与否,形成明暗对比,最终显示出画面。中商产业研究院发布的《2025-2030年中国偏光片行业深度研究及发展前景投资预测分析报告》显示,2024年中国偏光片供应量达到约7.6亿平方米。中商产业研究院分析师预测,2025年中国偏光片供应量将达到8.53亿平方米。

数据来源:中商产业研究院整理

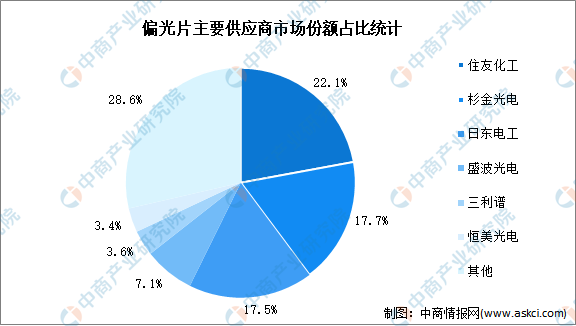

从企业市场份额占比来看,中商产业研究院发布的《2025-2030年中国偏光片行业深度研究及发展前景投资预测分析报告》显示,住友化工市场份额占比最高,达22.1%。其次,本土企业杉金光电积极建设全球领先的偏光片产线,市场份额占比达17.7%。日东电工、盛波光电、三利谱、恒美光电占比分别为17.5%、7.1%、3.6%、3.4%。

数据来源:中商产业研究院整理

3.驱动IC

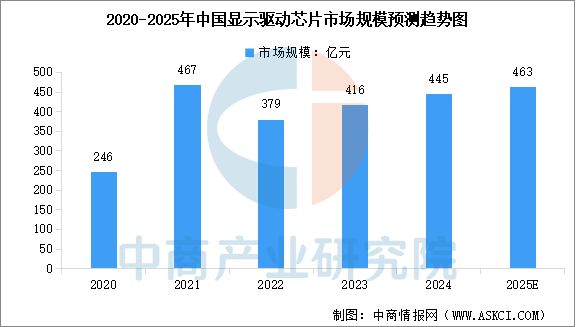

显示驱动芯片是显示面板的主要控制元件之一,被称为显示面板的“大脑”。中国大陆显示驱动芯片市场规模持续扩大,中商产业研究院发布的《2025-2030年全球及中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2024年中国显示驱动芯片市场规模达到约445亿元,较上年增长6.93%。中商产业研究院分析师预测,2025年中国显示驱动芯片市场规模将达到463亿元。

数据来源:CINNO、中商产业研究院整理

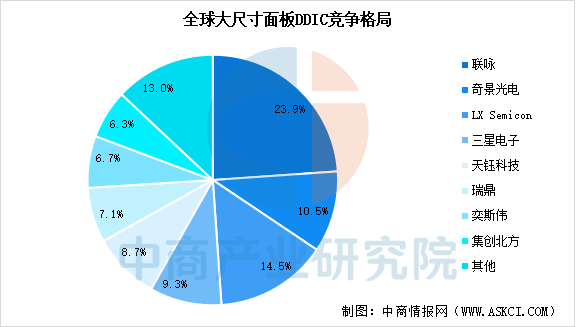

全球大尺寸显示驱动芯片市场由中国台湾和韩国厂商主导,联咏科技以23.9%的份额引领市场,其次是奇景光电、LX Semicon和三星电子。随着面板供应结构的逐渐改变,中国大陆显示驱动芯片厂商的市场份额逐渐提升,2022年中国大陆企业奕斯伟和集创北方的市场份额分别上升至6.7%、6.3%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

AMOLED半导体显示面板招股说明书业务与技术(IPO咨询)

AMOLED半导体显示面板招股说明书业务与技术(IPO咨询)

2024-2029中国大型工业显示面板市场现状研究分析与发展前景预测报告

2024-2029中国大型工业显示面板市场现状研究分析与发展前景预测报告

2024-2029全球及中国大型工业显示面板行业研究及十四五规划分析报告

2024-2029全球及中国大型工业显示面板行业研究及十四五规划分析报告

中国智能照明区域竞争力深度观察:珠三角“链”动全球,长三角“智”领高端(图)

中国智能照明区域竞争力深度观察:珠三角“链”动全球,长三角“智”领高端(图)