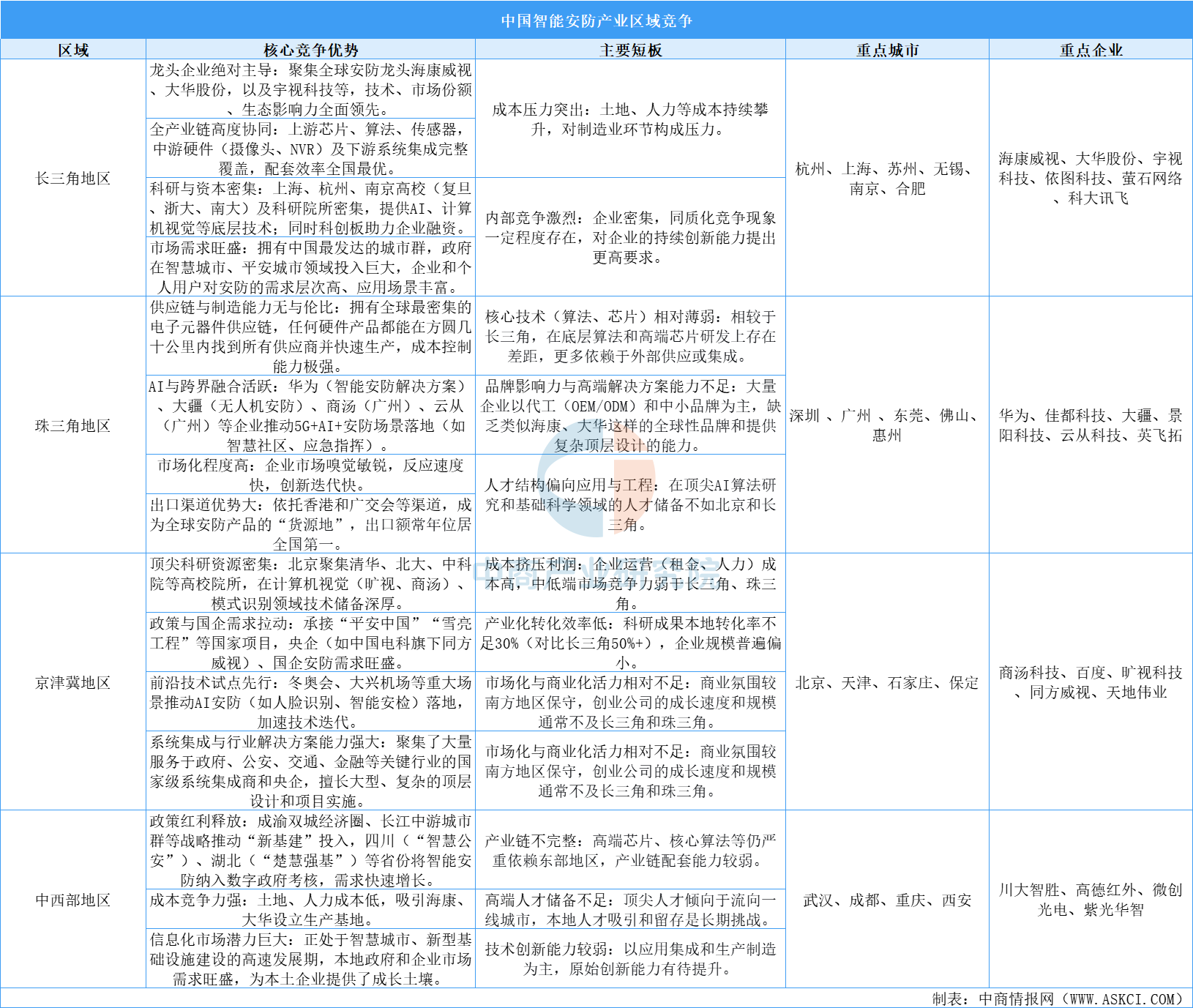

智能安防产业区域竞争力分析

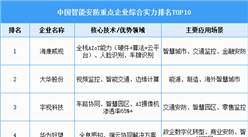

中国智能安防产业呈现明显的区域竞争格局:长三角地区凭借海康威视、大华股份等龙头企业形成全产业链协同优势,科研与资本实力雄厚,但面临成本上升与内部同质化竞争压力;珠三角地区以高效供应链和强大制造能力见长,市场反应快、出口优势突出,但在核心算法与高端芯片研发、品牌影响力方面存在短板;京津冀地区依托顶尖高校资源和国家政策支持,引领算法与软件创新,在系统集成与前沿技术试点上表现强势,但产业化转化效率较低、商业活力不足;中西部地区则受益于政策红利与成本优势,市场需求增长迅速,但产业链不完整、高端人才缺乏制约其技术创新能力。

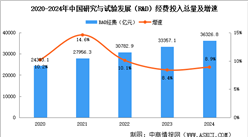

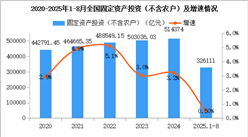

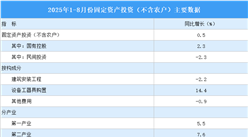

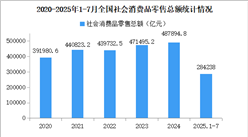

资料来源:中商产业研究院整理

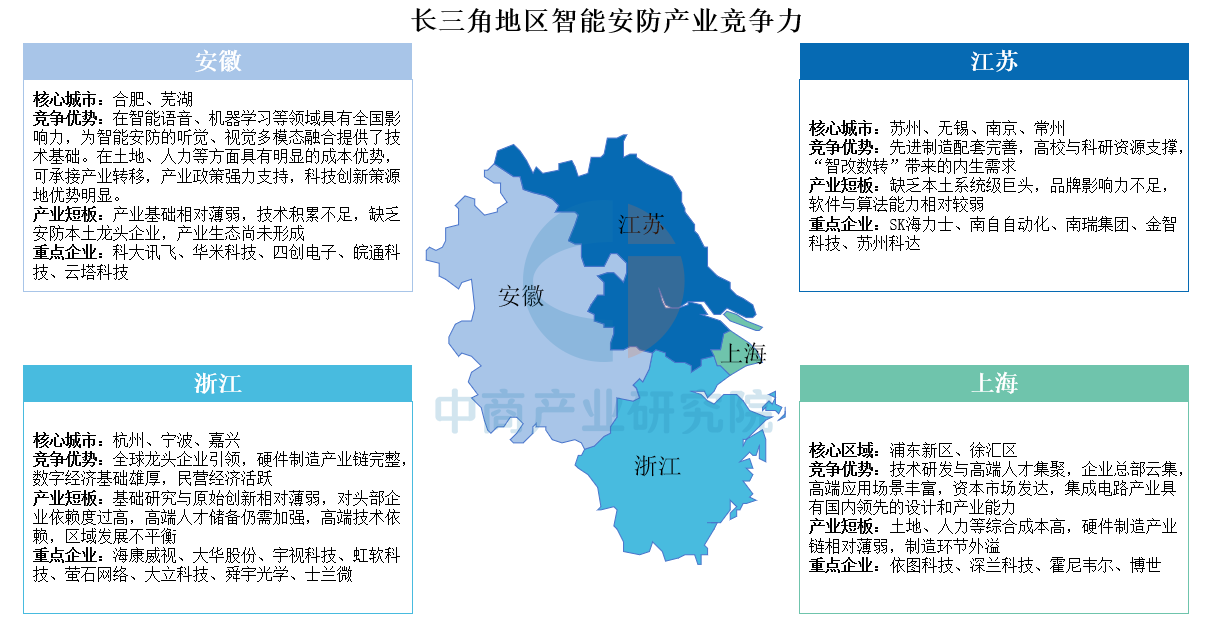

长三角地区智能安防产业竞争力分析

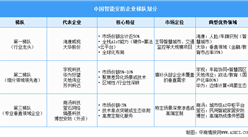

长三角地区是中国智能安防产业的高地和标杆,占据了全国产业的半壁江山。长三角地区智能安防产业呈现多极协同发展态势:浙江凭借全球龙头企业引领、完整硬件制造产业链及雄厚数字经济基础占据优势,但存在基础研究薄弱、头部依赖度高、高端人才与技术不足等问题;上海依托研发与人才集聚、企业总部密集及集成电路领先优势发力高端应用,却受高成本制约及制造环节外溢影响;江苏以苏州、南京等为支点,借先进制造配套完善、“智改数转”内生需求及高校科研支撑发展,但缺乏系统级巨头与软件算法能力;安徽立足合肥、芜湖,发挥智能语音等技术基础、成本优势及政策红利加速追赶,然而产业基础薄弱、生态未成型且本土龙头缺失。

资料来源:中商产业研究院整理

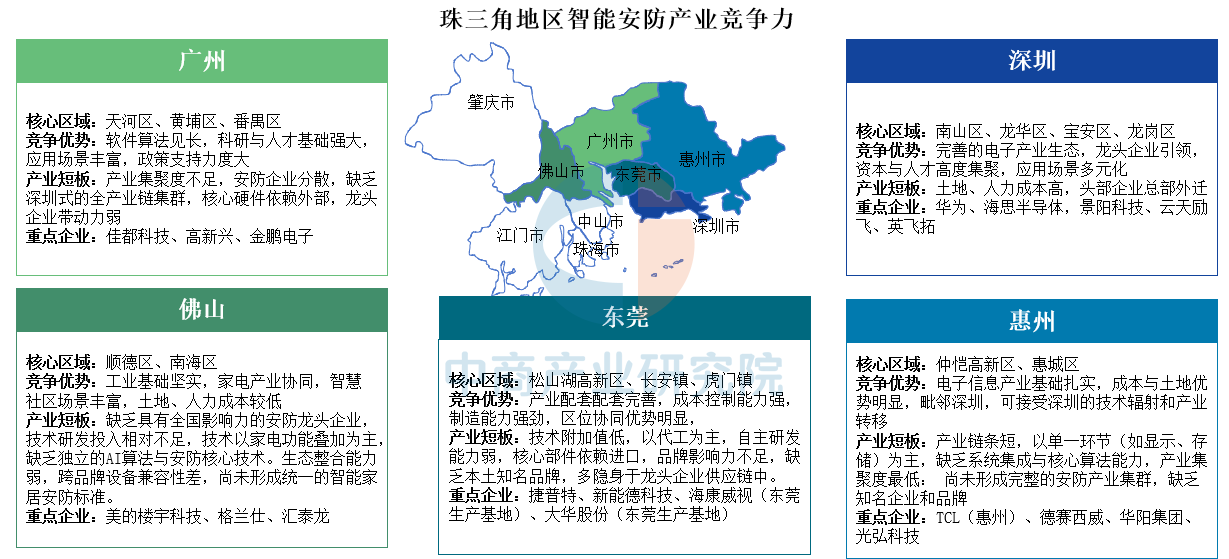

珠三角地区智能安防产业竞争力分析

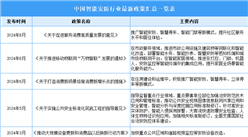

珠三角凭借区位优势、产业集群及政策支持,已成为全国智能安防产业高地。珠三角地区智能安防产业呈现多城市差异化竞争格局:深圳凭借完善电子生态、龙头引领及多元场景领跑,但面临高成本与总部外迁压力;广州依托天河等区域强化软件算法与科研优势,却因集聚不足、硬件依赖及龙头乏力受限;东莞以松山湖等为支点,发挥制造配套与成本优势,却困于代工为主、技术薄弱,承接海康威视等龙头生产;佛山借顺德、南海的工业与家电基础深耕智慧社区,但缺全国龙头、核心技术及标准整合;惠州依托仲恺等区域的电子基础承接深圳辐射,却因产业链短、集聚度低难成规模。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国机器人灵巧手行业十大潜力企业排行榜(附榜单)

2025年中国机器人灵巧手行业十大潜力企业排行榜(附榜单)

2025年9月中国新能源汽车品牌交付量&销量排行榜TOP10(附榜单)

2025年9月中国新能源汽车品牌交付量&销量排行榜TOP10(附榜单)

2025年中国重组蛋白行业十大潜力企业排行榜(附榜单)

2025年中国重组蛋白行业十大潜力企业排行榜(附榜单)

2025年中国维生素行业十大潜力企业排行榜(附榜单)

2025年中国抗生素行业十大潜力企业排行榜(附榜单)

2025中国化工园区综合竞争力百强排行榜(附完整榜单)

2025年1-8月全球动力电池装机量前十企业排行榜(附榜单)

2025年1-8月全球动力电池装机量前十国家排行榜(附榜单)

2025年中国磷化工产业链图谱及投资布局分析(附产业链全景图)

2025年1-8月中国建筑用陶瓷出口数据统计分析:出口量同比下降1.5%

2025年中国维生素行业十大潜力企业排行榜(附榜单)

2025年中国抗生素行业十大潜力企业排行榜(附榜单)

2025中国化工园区综合竞争力百强排行榜(附完整榜单)

2025年1-8月全球动力电池装机量前十企业排行榜(附榜单)

2025年1-8月全球动力电池装机量前十国家排行榜(附榜单)

2025年中国磷化工产业链图谱及投资布局分析(附产业链全景图)

2025年1-8月中国建筑用陶瓷出口数据统计分析:出口量同比下降1.5%