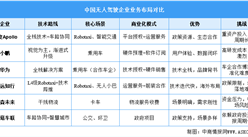

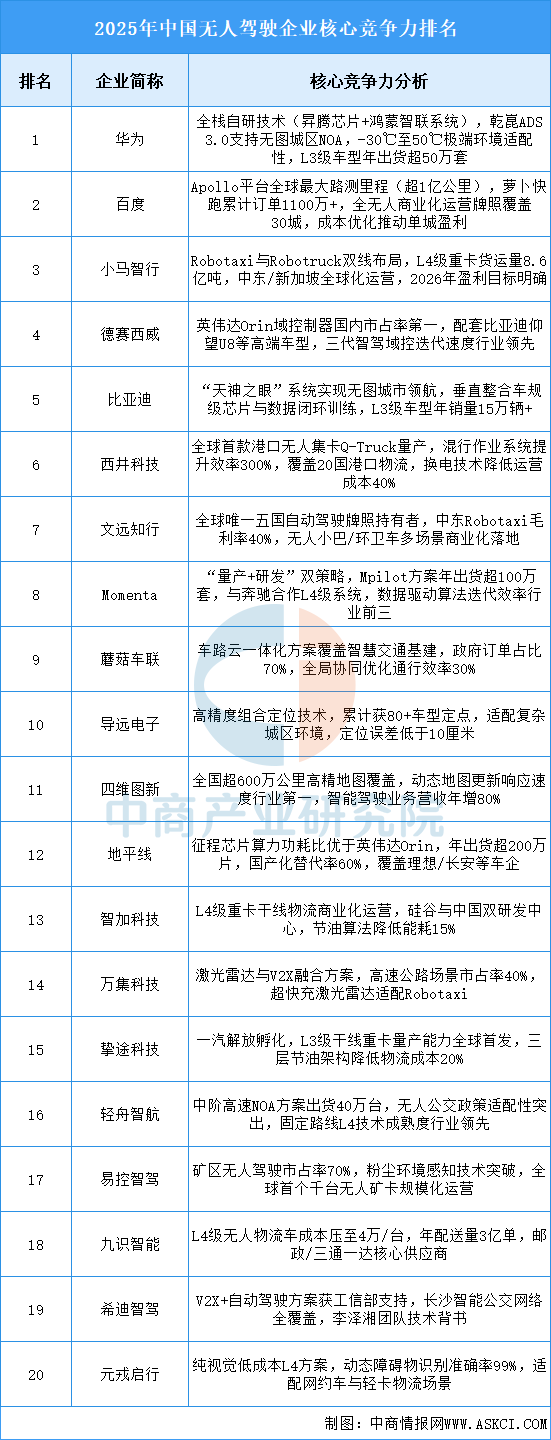

4.核心竞争力

当前中国无人驾驶行业呈现技术路线分化与场景垂直化深度融合的特征,头部企业通过全栈技术自研(芯片-算法-云平台)、全球化商业落地(Robotaxi跨境运营、港口物流输出)及政策资源协同(车路协同基建、L3牌照试点)构建竞争壁垒。行业面临高阶智驾成本高企与法规滞后的双重挑战,未来竞争将聚焦于数据闭环效率(大模型驱动决策优化)、细分场景渗透(矿区/物流/公交)及国产化替代深度(芯片、传感器自主可控),同时需平衡商业化速度与安全冗余设计的长期博弈。

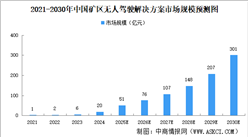

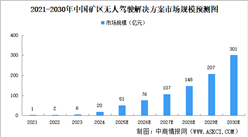

资料来源:中商产业研究院整理

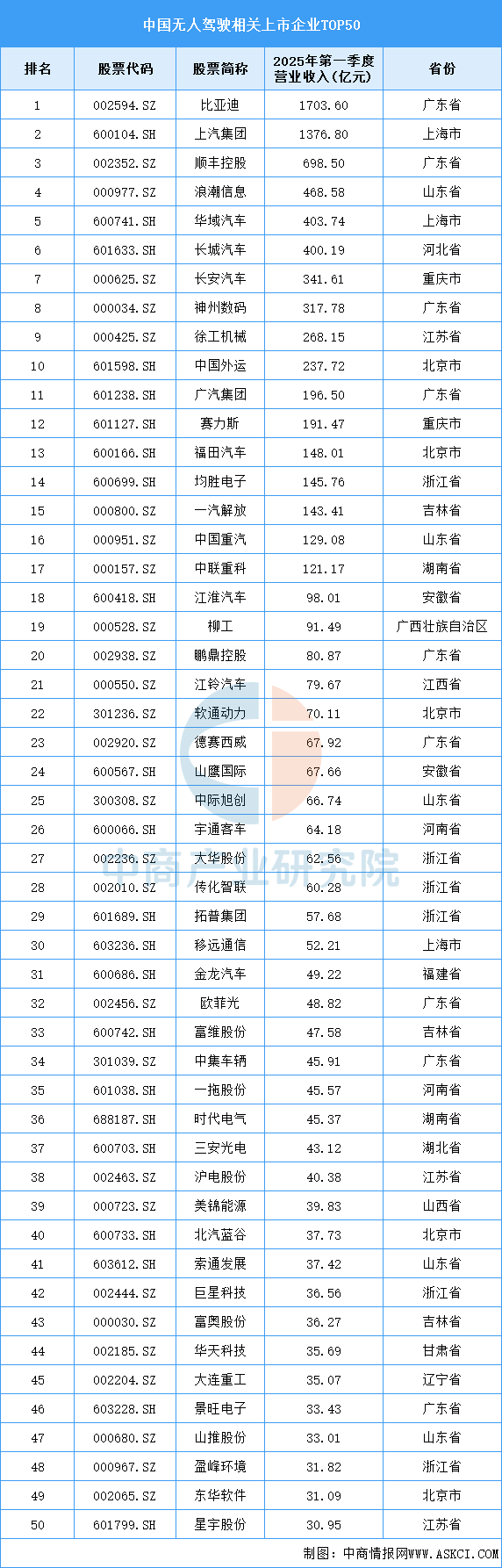

5.重点企业分析

目前,无人驾驶相关A股上市企业数量众多。营收前五十企业中,广东省数量最多,共9家。浙江省共6家,排名第二。北京市和山东省均为5家,并列第三。

资料来源:中商产业研究院整理

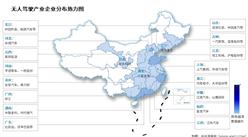

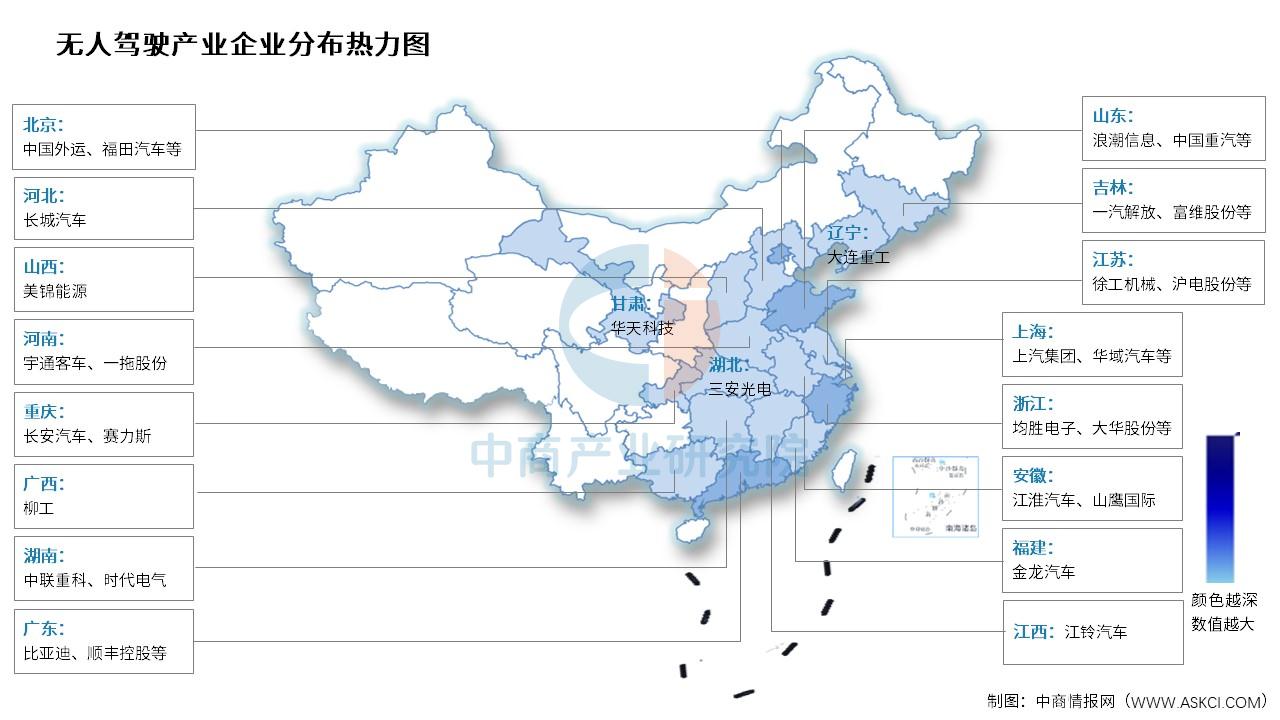

6.企业热力分布图

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)