二、上游分析

1.激光雷达

(1)市场规模

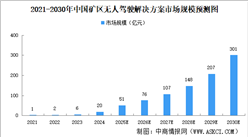

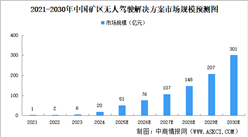

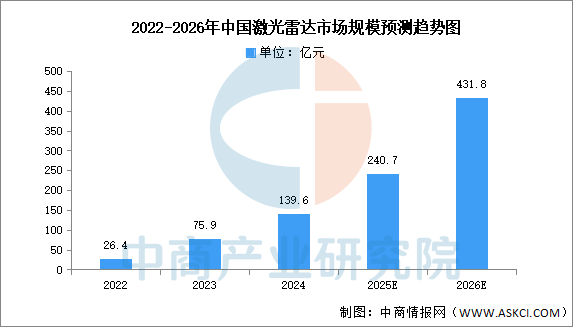

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2025-2030年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模约为75.9亿元,2024年约为139.6亿元。中商产业研究院分析师预测,2025年中国激光雷达市场规模将达240.7亿元,2026年将增长至431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(2)竞争格局

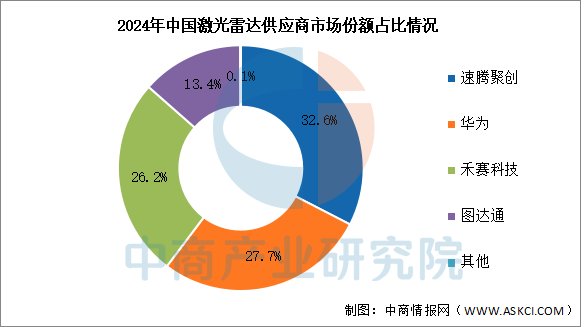

2024年中国市场(不含进出口)前装标配激光雷达的前三大供应商,速腾聚创、华为、禾赛科技的合计市场份额达到86.5%。图达通排名第四,市场份额达13.4%。

数据来源:中商产业研究院整理

2.高精地图

(1)市场规模

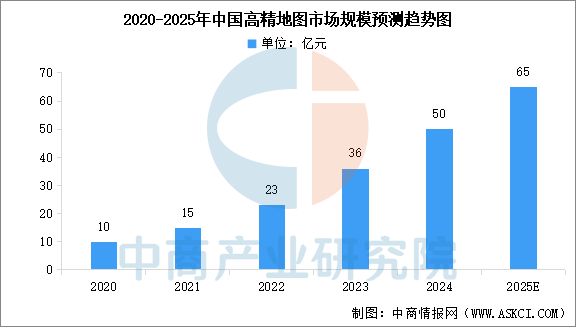

高精地图在智能驾驶领域具有不可替代性,2021年以后随着L3车型密集上市,更多的智能网联汽车会搭载高精地图,高精地图市场规模将实现快速增长。中商产业研究院发布的《2025-2030年中国高精地图行业市场现状调研及发展趋势预测研究报告》显示,2024年中国高精地图市场规模达到50亿元左右。中商产业研究院分析师预测,2025年中国高精地图市场规模将达65亿元。

数据来源:AI车库、中商产业研究院整理

(2)企业布局情况

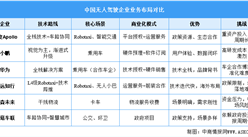

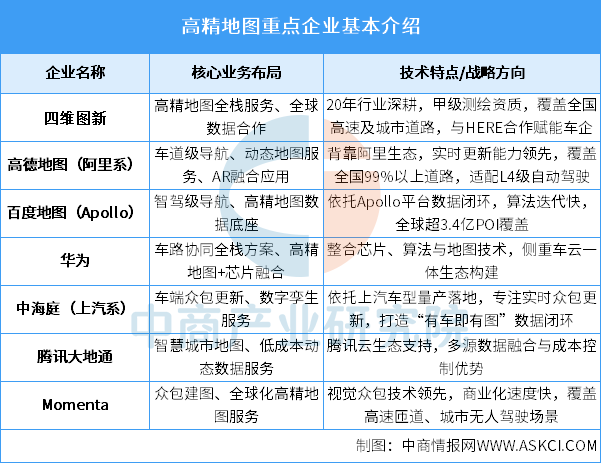

当前行业呈现“生态绑定深化、技术路线分化”的格局,头部企业依托车企合作(如中海庭)、云生态(如腾讯、阿里)或全栈技术(如华为)构建竞争壁垒,同时通过众包更新(Momenta)或全球化合作(四维图新)提升动态数据闭环效率。未来竞争核心将聚焦于实时地图更新能力与车路协同场景的整合深度,政策资源与本地化服务仍是关键护城河。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)