3.汽车芯片

(1)市场规模

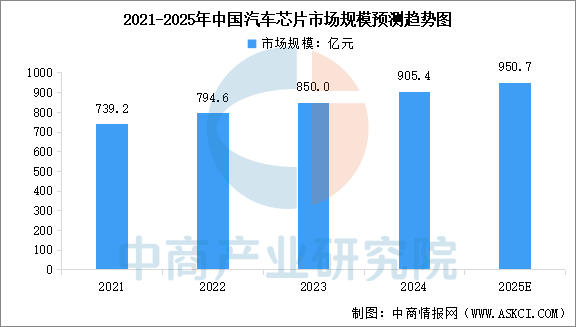

近年来,随着全球汽车产业向电动化、智能化转型步伐日益加快,中国汽车芯片的市场规模不断扩大。中商产业研究院发布的《2025-2030年中国汽车半导体行业市场前景及投资策略研究报告》显示,2024年中国汽车芯片市场规模达905.4亿元,较上年增长6.52%。中商产业研究院分析师预测,2025年中国汽车芯片市场规模有望达950.7亿元。

数据来源:中商产业研究院整理

(2)重点企业布局

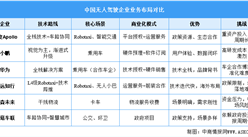

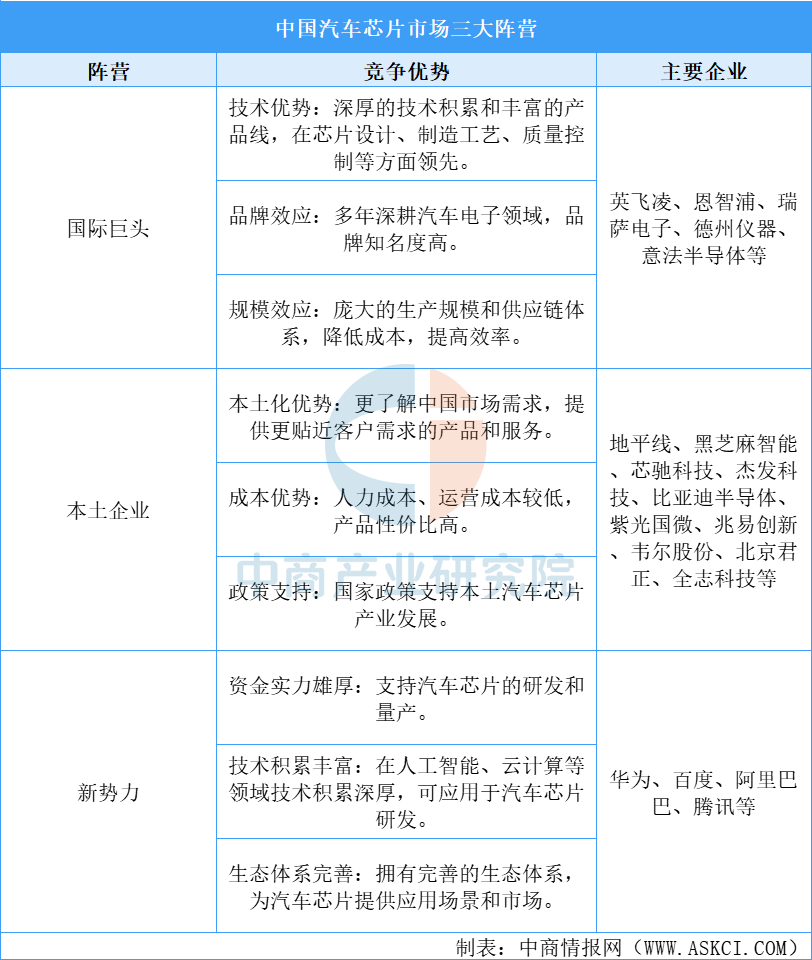

中国汽车芯片市场参与者众多,竞争格局分散,主要可以分为三大阵营:国际巨头、本土企业和新势力。国际巨头:凭借技术、品牌和规模优势,占据中国汽车芯片市场主导地位,尤其在高端芯片领域。本土企业:依托本土化、成本优势和政策支持,快速崛起,在中低端芯片领域逐步形成竞争力。新势力:科技巨头凭借资金、技术和生态优势,积极布局汽车芯片领域,未来可能对市场格局产生重大影响。

资料来源:中商产业研究院整理

4.智能座舱

(1)市场规模

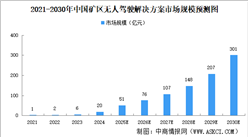

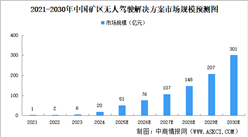

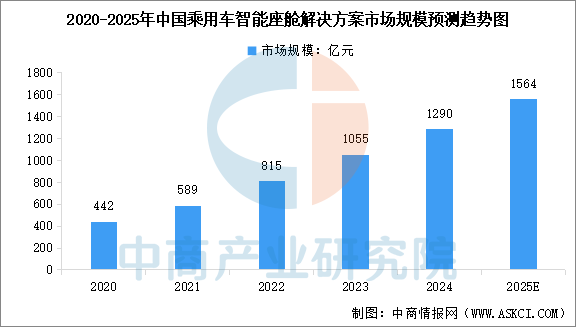

随着国内人工智能、5G通信、物联网等技术的融合应用,中国智能座舱市场均展现出巨大潜力。中商产业研究院发布的《2025-2030全球与中国智能座舱市场现状及未来发展趋势》显示,2024年中国乘用车智能座舱解决方案市场规模达到1290亿元,较上年增长22.27%。中商产业研究院分析师预测,2025年中国乘用车智能座舱解决方案市场规模将达到1564亿元。

数据来源:中商产业研究院整理

(2)企业布局情况

当前中国智能座舱行业呈现“多元化竞争、生态化整合”格局:华为、百度等科技巨头凭借全栈自研能力(芯片+OS+算法+生态)主导高端市场,构建“人-车-家”互联生态;德赛西威、华阳集团等传统Tier1供应商依托硬件制造与车规级集成优势,加速向域控制器、AR-HUD等高价值产品升级;斑马智行、中科创达等软件服务商聚焦操作系统定制与中间件开发,赋能车企差异化体验;亿咖通、芯驰科技等芯片厂商推动国产替代,打破海外垄断;而零跑、哪吒等新势力车企则通过自研OS与交互方案强化用户黏性。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)