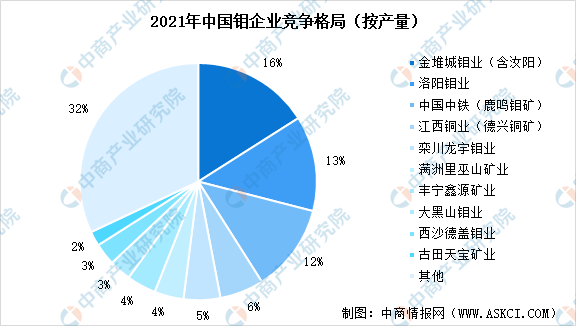

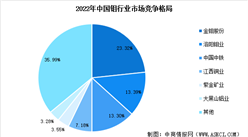

6.市场竞争格局

中国钼生产企业前五市场份额占比为52%,其中金钼股份拥有丰富的资源储备和领先的产业规模,钼生产经营规模位居全国及全球前列,2021年金钼股份钼产量占全国产量的比重为16%。其次分别为洛阳钼业、中国中铁(鹿鸣钼矿)、江西铜业(德兴铜矿)、栾川龙宇钼业,占比分别为13%、12%、6%、5%。

数据来源:中商产业研究院整理

二、钼行业未来发展前景

1.全球及国内钼供需将保持紧平衡

自全球金融危机以来,国际市场方面,由于银行信贷、信用等级受到金融危机冲击,目前仍处于缓慢复苏阶段,钼矿的启动及扩产情况不稳定,供应不会大幅增长。2021年供应端海外铜钼伴生矿存在生产扰动,产量下降;需求端在疫情缓解全球经济恢复的背景下有所回升。同时,我国实施更严格的产业政策,也将有效放缓国内钼供应的增速。

2017-2021年,在钼供应端产量保持稳定,而钼需求稳步提升的背景下,全球和国内钼行业供需格局都呈现紧平衡状态。展望未来,2023年全球钼供需缺口预计进一步扩大,国内2022-2023年钼供需保持小幅缺口,紧平衡格局支撑钼价持续上涨。

2.下游行业的持续发展将带动钼的需求

我国钢铁行业正在经历结构调整,将向高性能高附加值的不锈钢、特种钢等合金钢方向发展。在国内特钢需求拉动下,国内钼需求增速远高于全球。同时,我国工业化及城镇化进程的加速推进,以及印度、巴西、中东等其他新兴国家钢铁产量仍将保持快速增长,也将进一步拉升对钼的需求。

除此之外,钼作为“能源金属”,石油领域对钼的需求将大幅增加;航天行业的发展也将增加对钼的需求;钼的应用领域不断扩大,新能源行业的快速发展将进一步促进钼的需求增长。

更多资料请参考中商产业研究院发布的《中国钼行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国钼金属市场调查与行业前景预测专题研究报告

2025-2030年中国钼金属市场调查与行业前景预测专题研究报告

2025-2030年中国MHC钼合金(钼铪碳合金)市场调研分析及投资前景研究预测报告

2025-2030年中国MHC钼合金(钼铪碳合金)市场调研分析及投资前景研究预测报告

2025-2030年中国钼行业深度研究及发展前景投资预测分析报告

2025-2030年中国钼行业深度研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)